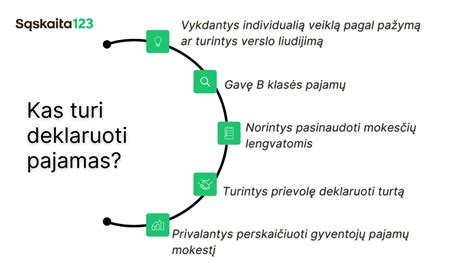

Pinigų ar kitokių dovanų gavę gyventojai piktinasi, kad kai kuriais atvejais tenka jomis dalintis su Valstybine mokesčių inspekcija (VMI) ir susimokėti mokesčius. VMI primena, kad dovanas, kurias gyventojai gauna ne iš artimų šeimos narių, apmokestina 15 proc. Toks apmokestinimas taikomas tada, kai dovanų suma, kuri kartu su kitomis metinėmis pajamomis ne iš darbo santykių ar jų esmę atitinkančių santykių neviršija 120 vidutinių darbo užmokesčių (VDU) sumos. Anot VMI atstovų, kai dovanų ir kitų su darbo santykiais nesusijusių pajamų suma viršija 120 VDU sumą, tokių pajamų viršijančiai daliai taikomas 20 proc. Tai taikoma visų formų dovanoms, piniginėms ir gautoms natūra, pervestoms per kredito įstaigą ar grynaisiais.

Gyventojų pajamų mokesčiu (GPM) priklauso nuo dviejų dalykų: iš kokio asmens gauta dovana ir kokia yra dovanos vertė. Jei gauta dovana yra iš sutuoktinio, tėvų (įtėvių), vaikų (įvaikių), senelių, brolių, seserų ar vaikaičių, nepriklausomai nuo vertės sumos, yra neapmokestinamos ir pajamų mokesčio apskaičiavimo tikslu nedeklaruojamos. Pavyzdžiui, žmona savo vyrui padovanojo kelionę, kurios vertė - 3 tūkst. eurų. Kadangi sutuoktiniai laikomi artimaisiais, tai tokia dovana nėra apmokestinama ir jos deklaruoti nereikia.

Tačiau jei dovaną gaunate iš kitų asmenų, pavyzdžiui, draugų, bendra dovanų vertė per mokestinį laikotarpį neviršijanti 2,5 tūkst. eurų gyventojų pajamų mokesčiu neapmokestinama. Kaip primenama, 2,5 tūkst. eurų viršijanti dovanų vertės dalis apmokestinama 15 proc. arba 20 proc. GPM, jei dovanų vertė (suma), kuri kartu su kitomis metinėmis pajamomis ne iš darbo santykių ar jų esmę atitinkančių santykių viršija 120 vidutinių darbo užmokesčių (VDU) sumą. Pavyzdžiui, draugai padovanojo kelionę, kurios vertė 3 tūkst. eurų. Kadangi draugai nėra artimieji ir dovanos vertė viršija 2,5 tūkst. eurų sumą, tai nuo 500 eurų (3 tūkst. - 2,5 tūkst.) reikės sumokėti GPM ir dovanos visą sumą (3 tūkst. eurų) deklaruoti metinėje pajamų mokesčio deklaracijoje. Tuo atveju, jei kelionės vertė būtų 2,5 tūkst. eurų ir daugiau jokių dovanų gyventojas negauna per metus, tai mokesčio mokėti ir dovanos vertės deklaruoti nereikia, net jei dovana gauta iš draugų.

Svarbu ir tai, kad nuostatos dėl iš kitų gyventojų gautų dovanų galioja visiems gyventojams, neatsižvelgiant į jų amžių. Kai nepilnametis vaikas gauna didesnės nei 2,5 tūkst. eurų vertės dovaną (pinigais ar natūra) iš kitų gyventojų (ne iš tėvų, įtėvių, brolių, seserų ar senelių), jam taip pat atsiranda pareiga deklaruoti metines pajamas ir nuo 2,5 tūkst. eurų viršijančios sumos sumokėti pajamų mokestį. Tokiu atveju VMI iki kitų kalendorinių metų gegužės 1 d. vaiko vardu turi būti užpildyta ir pateikta metinė pajamų mokesčio deklaracija, pasirašyta jo įstatyminio atstovo (vieno iš tėvų ar įtėvių) ar globėjo (rūpintojo).

Dovanų deklaravimas ir apmokestinimas

Deklaruoti iš kitų gyventojų gautas didesnes nei 2,5 tūkst. eurų dovanas (visą jų sumą (vertę)) bei sumokėti metinėje pajamų mokesčio deklaracijoje paskaičiuotą pajamų mokestį reikia iki kitų metų gegužės 2 d. Pareiga tenka apdovanotam asmeniui. GPM sumokamas į VMI biudžeto pajamų surenkamąją sąskaitą, nurodžius 1441 įmokos kodą.

Gyventojų suvokimas, kas yra artimas žmogus, o kas ne - gali gerokai išsiskirti. Jei žmonos tėvai vestuvių proga porai padovanojo butą, tai vyrui jie - nėra artimi žmonės ir todėl ta dovana jau bus apmokestinama. Būna situacijų, kai sugyventiniai vienas kitam dovanoja, ir mokesčių požiūriu, kai kalbama apie gyventojų pajamų mokesčio lengvatą, ji taikoma tiktai įregistruotoms civilinėms santuokoms, kurios yra registruotos migracijos tarnybos metrikacijos skyriuje. Nors gyventojams atrodo savaime aišku, kad tokiu atveju neturėtų būti taikomi mokesčiai, tačiau teisės aktai sako kitaip. Mokesčio lengvata taikoma artimiausiais giminystės ar santuokos ryšiais susijusiems gyventojams, t. y. tiems asmenims, kurie yra išvardyti Gyventojų pajamų mokesčio įstatyme.

Kaip būtų, jei sutuoktiniams draugai padovanoja prabangią, kelis tūkstančius eurų siekiančią dovaną ar tokio dydžio sumą vokelyje? O jei tiek padovanoja sutuoktinių tėvai? Tuo atveju, jei kiekvienas sutuoktinis gauna dovanas iš savo tėvų, seserų, brolių ar senelių atskirai - mokesčių už dovaną mokėti nereikia. Bet jei didesnę sumą lėšų abiem sutuoktiniams dovanoja vieno sutuoktinio močiutė, tai antrajam sutuoktiniui dovana bus apmokestinama. Jei dovaną gauna abu ir nebuvo pasakyta, kad vienam iš jų, tai taikoma taisyklė - 50 proc. sumos vieno asmens deklaracijoje ir 50 proc. kito asmens deklaracijoje. Taip išeitų, kad vienam asmeniui ši suma būtų neapmokestinta, o kitam būtų apmokestinta.

Taigi, kaip jau minėta, 2,5 tūkst. eurų dovaną gaunant iš kitų asmenų apmokestinami nėra, o likusiai sumai taikomas 15 proc. GPM tarifas, kuris vėliau pavirsta į 20 proc., kai dovanos vertė viršija 120 vidutinio darbo užmokesčio dydžio.

Dovanos vaikams - jų deklaravimas ir apmokestinimas

Kyla klausimas - ar apmokestinami tėvų dovanoti pinigai? Pagal Lietuvos mokesčių įstatymus - tėvų dovanotos sumos kiekvienam vaikui yra neapmokestinamos pajamų mokesčio apskaičiavimo tikslu. Valstybinė mokesčių inspekcija (VMI) prižiūri dovanų deklaravimą ir apmokestinimą, siekia užtikrinti mokesčių įstatymų laikymąsi.

Pagal Lietuvos Respublikos įstatymus, tėvų, senelių, vaikų, sutuoktinių, brolių ar seserų tarpusavio piniginės dovanos yra neapmokestinamos. Jei gauta pinigų suma iš artimųjų - deklaruoti nereikia. Jei dovana gauta ne iš artimo asmens (pvz., draugo, pusbrolio, tetos ir kt.) ir viršija 2500 eurų - ją reikia deklaruoti ir sumokėti GPM (15-20 %).

Taigi, kai vaikas gauna didesnės nei 2,5 tūkst. eurų vertės dovaną (pinigais ar natūra) iš kitų gyventojų (ne iš tėvų, įtėvių, brolių, seserų ar senelių), jam taip pat atsiranda pareiga deklaruoti metines pajamas ir nuo 2,5 tūkst. eurų viršijančios sumos sumokėti GPM. Tokiu atveju iki kitų kalendorinių metų gegužės 1 d. VMI turi būti pateikta vaiko vardu užpildyta metinė pajamų mokesčio deklaracija, pasirašyta jo įstatyminio atstovo (vieno iš tėvų ar įtėvių) ar globėjo (rūpintojo).

Kiek apmokestinamos dovanos ir kas gresia nedeklaravus?

Jei dovana gaunama iš sutuoktinio, vaikų (įvaikių), tėvų (įtėvių), brolių, seserų, vaikaičių ar senelių, nesvarbu, kokia dovanos vertė - jos deklaruoti nereikia ir ji nėra apmokestinama GPM. Jeigu dovana gaunama iš kitų gyventojų ir bendra dovanų vertė /suma per metus viršija 2,5 tūkst. eurų, šią sumą viršijanti vertė yra apmokestinama: 15 proc. GPM - kai dovanų ir kitų su darbo santykiais nesusijusių pajamų suma neviršija 120 VDU sumos; 20 proc. GPM - kai dovanų ir kitų su darbo santykiais nesusijusių pajamų suma viršija 120 VDU sumą. Tokiu atveju dovanų gavėjas privalo jas deklaruoti iki kitų metų gegužės 1 d. To nepadarius galima sulaukti VMI prašymo paaiškinti neatitikimus. Jei to padaryti nepavyks, bus nuskaičiuojami ne tik mokesčiai, bet ir delspinigiai, skiriamos baudos.

Atsiskaityti ar dovanoti grynaisiais pinigais galima ne didesne kaip 5 tūkst. eurų suma. Jeigu bendrai per metus iš artimųjų buvo gauta daugiau kaip 15 tūkst. eurų grynaisiais be notaro patvirtinimo, apie tai reikia pranešti VMI, kitaip asmuo negalės pagrįsti šių pinigų gavimo šaltinio ir įsigyti už juos turto. Per pastaruosius 4 metus dovanas iš artimųjų deklaravusių skaičius svyravo nuo 11,9 tūkst. iki 13 tūkst., o sumos - nuo 363 mln. iki 580 mln. eurų. Dovanas ne iš artimųjų deklaravo 3,7 tūkst.-4 tūkst. asmenų, o tai sudarė 3 mln.-20,8 mln. eurų.

VMI vertina mokesčių mokėtojo riziką pasitelkdama įvairių šaltinių duomenis. Gaunami iš bankų duomenys keliauja automatiškai į VMI duomenų bazes ir yra papildomas kriterijus atrenkant pačius rizikingiausius mokesčių mokėtojus tolimesniems kontrolės veiksmams. Siekiant išaiškinti deklaruoti pajamas ar susimokėti mokesčius pamiršusius gyventojus, VMI prioritetas yra komunikacija ir bendradarbiavimas. Todėl prieš imantis veiksmų VMI kviečia pokalbiui, užduoda klausimus, prašo pateikti paaiškinimus ar papildomus dokumentus (pvz., dovanojimo sutartį), gyventojas skatinamas savarankiškai deklaruoti ir sumokėti mokesčius.

Kai VMI atlieka kontrolės veiksmus ir yra pagrįstų įtarimų, kad asmuo gali turėti nedeklaruotų pajamų, nuo kurių nesumokėti mokesčiai, mokesčių administratorius gali kreiptis į finansų įstaigas dėl reikiamos informacijos. VMI nuolat vertina išlaidų neatitikimo oficialioms pajamoms riziką, todėl gyventojai turėtų nepamiršti tinkamai deklaruoti gautų dovanų, kad vėliau ateityje, prireikus pagrįsti pajamas, nekiltų jokių klausimų ir netektų sulaukti VMI dėmesio. Kai gyventojo įplaukos yra didesnės už oficialiai gautas ir deklaruotas pajamas, jis gali sulaukti prašymo paaiškinti nustatytą neatitikimą.

Bankai, vadovaudamiesi įstatymais bei Lietuvos banko patvirtintais Finansų rinkos dalyviams skirtais nurodymais, kuriais siekiama užkirsti kelią pinigų plovimui ir (ar) teroristų finansavimui, privalo vykdyti nuolatinę operacijų (sandorių) stebėseną ir nuolatinę kliento dalykinių santykių stebėseną, įskaitant sandorių tyrimą. Tokia stebėsena yra vykdoma siekiant užtikrinti, kad vykdomi sandoriai atitiktų banko turimas žinias apie klientą, jo verslą, rizikos pobūdį ir žinias apie lėšų šaltinį. Remdamasis minėtu rizikos vertinimu pagrįstu metodu bankas analizuoja klientų operacijas sąskaitoje ir sudaromus sandorius. Bankas turi ne tik teisę, bet ir pareigą tam tikrais atvejais prašyti klientų konkretizuoti tam tikrų sandorių pobūdį bei per kliento sąskaitas vykdomų operacijų tikslą, taip pat sąskaitoje atliekamas operacijas pagrįsti dokumentais. Pavyzdžiui, operacijos, susijusios su lėšų dovanojimo sandoriais, vertinamos atsižvelgiant ir į įstatymų, apibrėžiančių dovanojimo sandorių formą, reikalavimus.

Dovanos verslo partneriams, klientams ar darbuotojams yra ne tik malonus gestas, bet ir svarbi verslo kultūros dalis, padedanti stiprinti santykius ir puoselėti įmonės įvaizdį. Tačiau dovanų apmokestinimo taisyklės Lietuvoje gali tapti tikru galvos skausmu, jei jų nežinosite. Mokesčių niuansai gali tapti tikru galvos skausmu, jei jų nežinosite. Šiame straipsnyje detaliai aptarsime, ką reikia žinoti apie PVM, GPM ir pelno mokestį, susijusį su dovanomis, ir kaip teisingai tvarkyti buhalterinę apskaitą, kad išvengtumėte klaidų bei nereikalingų sankcijų.

Lietuvos mokesčių sistema numato, kad dovanos, priklausomai nuo jų vertės, gavėjo ir dovanojimo tikslo, gali būti apmokestinamos skirtingais mokesčiais. Svarbu suprasti, kad dovanų statusas gali svyruoti nuo reprezentacinių sąnaudų iki apmokestinamųjų pajamų. Visais kitais atvejais, kai dovana teikiama asmeniui, nesančiam įmonės darbuotoju (pvz., verslo partneriui ar klientui), GPM apmokestinimas gali skirtis. Dovanos, kurios nėra susijusios su darbo santykiais ar ekonomine nauda, iki tam tikros sumos (paprastai 200 eurų iš vieno teikėjo per metus) gali būti neapmokestinamos GPM. Svarbu atkreipti dėmesį į dovanos vertę, nes 200 eurų riba per metus iš vieno teikėjo yra ypač svarbi ir dažnai taikoma tiek darbuotojams, tiek kitiems fiziniams asmenims.

Juridinių asmenų įteikiamos dovanos darbuotojams pagal gyventojų pajamų mokestį gali būti apmokestinamos ir pagal bendrą taisyklę - jos laikomos darbuotojo pajamomis natūra, susijusiomis su darbo santykiais. Nuo 2018-01-01 dovanos, kurių per mokestinį laikotarpį suma neviršijanti vienam darbuotojui 200 Eur yra neapmokestinamos, o nuo viršijančios dalies darbdavys privalo išskaičiuoti 20 proc. pajamų mokestį. Pavyzdžiui, švenčių proga įmonė savo darbuotojų vaikams paruošė dovanų ir saldainių rinkinius, kurių bendra suma asmeniui neviršys 200 Eur. Tokiu atveju darbdaviui ne didesnės nei 200 Eur vertės dovanos natūra neapmokestinamos „Sodros“ ir GPM įmokomis. O šių dovanų pirkimo PVM neatskaitomas ir gali būti apskaitoje traukiamas į leidžiamus atskaitymus.

Pridėtinės vertės mokestis (PVM) yra vienas iš sudėtingiausių aspektų, kalbant apie verslo dovanų apmokestinimą. Pagrindinė taisyklė: PVM atskaita leidžiama, jei prekės ir paslaugos įsigyjamos PVM apmokestinamai veiklai. Dovanos, skirtos darbuotojams, klientams ar partneriams, dažnai yra laikomos įmonės reprezentacinėmis sąnaudomis. Svarbu žinoti, kad PVM atskaita negalima, jei dovana yra privati, asmeninė arba neatrodo susijusi su įmonės veikla. Taip pat PVM įstatymas numato, kad dovanos, teikiamos fiziniams asmenims neatlygintinai ir viršijančios tam tikrą vertę (paprastai 15 eurų be PVM), traktuojamos kaip tiekiamos už atlygį ir nuo jų turi būti skaičiuojamas PVM, nors PVM atskaita įmonė jau buvo pritaikiusi pirkimo metu. Kai dovana yra teikiama nemokamai ir jos vertė viršija 15 eurų be PVM, įmonė turi apskaičiuoti PVM nuo šios dovanos įsigijimo (arba pasigaminimo) savikainos.

Pelno mokesčio (PM) atžvilgiu, verslo dovanos gali būti pripažįstamos leidžiamais atskaitymais arba neleidžiamais atskaitymais. Leidžiamiems atskaitymams priskiriamos tokios dovanos, kurios atitinka reprezentacinių sąnaudų kriterijus. Remiantis Mokesčių suflerio informacija, reprezentacinės sąnaudos gali būti atskaitytos, jei jų vertė neviršija 50% įmonės išlaidų, patirtų tokioms sąnaudoms. Jei dovana neatitinka reprezentacinių sąnaudų kriterijų (pvz., dovana darbuotojui, neapmokestinama GPM, bet nesusijusi su reprezentacija), ji gali būti laikoma neleidžiamais atskaitymais ir nemažins įmonės apmokestinamojo pelno.

Tinkama buhalterinė apskaita yra esminė norint teisingai apmokestinti verslo dovanas ir išvengti mokesčių institucijų priekaištų. Kiekviena dovana, nepriklausomai nuo jos vertės, turėtų būti tinkamai dokumentuota. Rekomenduojama turėti dovanų perdavimo aktus, kuriuose būtų nurodyta dovana, jos vertė, gavėjas, dovanojimo data ir tikslas. Tai ypač svarbu, jei dovana vertinama kaip reprezentacinė sąnaudų dalis arba jei reikia pagrįsti PVM atskaitos teisę. Patariama sukurti vidinę dovanų teikimo politiką, kurioje būtų aiškiai apibrėžta, kokiomis progomis, kokios vertės ir kokiam tikslui dovanos gali būti teikiamos, taip pat kokia dokumentacija reikalinga.

Dovanoti pinigus - įprastas ir dažnas būdas paremti artimuosius ar draugus, ypač svarbiomis gyvenimo progomis. Tačiau daugeliui kyla klausimas: kokie mokesčiai taikomi dovanojant pinigus Lietuvoje? Nors atrodo paprasta, piniginių dovanų apmokestinimas turi savų niuansų, kurie priklauso nuo dovanos sumos ir dovanotojo bei gavėjo giminystės ryšių. Lietuvos Respublikos teisės aktai numato, kad dovanos, įskaitant pinigines, gali būti apmokestinamos Gyventojų pajamų mokesčiu (GPM). Tačiau labai svarbu paminėti, jog dauguma dovanų, gautų iš artimųjų giminaičių, yra neapmokestinamos. Mokesčių lengvatos taikomos priklausomai nuo to, kas yra dovanotojas ir gavėjas. Jei pinigus dovanoja artimi giminaičiai, dovana dažniausiai bus neapmokestinama, nepriklausomai nuo jos sumos. Jei pinigai gaunami iš asmenų, kurie nėra priskiriami artimiesiems giminaičiams, taikoma neapmokestinama dovanos vertės riba.

Pagal Lietuvos įstatymus, artimaisiais giminaičiais dovanų apmokestinimo atžvilgiu laikomi sutuoktiniai, tėvai, vaikai, seneliai ir vaikaičiai. Jei grynųjų pinigų dovana iš ne artimojo giminaičio neviršija 2500 eurų sumos per kalendorinius metus, ji nėra apmokestinama. Pavyzdžiui, jei Jums draugas padovanoja 3000 eurų, apmokestinama bus 500 eurų (3000 - 2500). Nuo šių 500 eurų reikės sumokėti 15% GPM. Svarbu! Mokesčių tikslais dovanos, gautos iš to paties asmens per kalendorinius metus, yra sumuojamos. Jei bendra suma viršys 2500 eurų ribą, viršijanti dalis bus apmokestinama.

Jei dovana gauta iš artimojo giminaičio, nepriklausomai nuo sumos, jos deklaruoti nereikia. Deklaracija turi būti pateikta iki kitų metų gegužės 1 d. Dokumentai, kurių gali prireikti VMI: Pinigų dovanojimo sutartis (jei buvo sudaryta), Banko pavedimo išrašas, įrodančio dovanos pervedimą, Paaiškinimas apie gautas lėšas (ypač jei jos viršija limitus). Pagal įstatymus, dovanojimo sutartis neprivalo būti tvirtinama notaro, jei dovana yra piniginė ir ji perduodama bankiniu pavedimu. Rašytinė dovanojimo sutartis yra rekomenduojama, ypač jei suma didesnė arba, jei norite turėti aiškų įrodymą dėl galimų klausimų ateityje.

Pagal Lietuvos mokesčių įstatymus, dovanų vertė yra vertinama kartu su kitomis metinėmis pajamomis, kurios yra ne iš darbo santykių ar jų esmę atitinkančių santykių. Jei bendra, gyventojo gauta, suma per metus neviršija 120 vidutinio darbo užmokesčio (VDU), tai dovanų vertė apmokestinama 15 proc. pajamų mokesčio tarifu. Jei dovanų ir kitų pajamų, kurios gautos ne iš darbo santykių, suma viršija 120 VDU, tokių pajamų viršijančiai daliai taikomas didesnis 20 proc. pajamų mokesčio tarifas. Dovanos, gautos iš užsienio, apmokestinamos pagal tas pačias taisykles kaip ir Lietuvoje gautos. Svarbu įvertinti dovanos sumą ir giminystės ryšius su dovanotoju.

Lietuvos Respublikos civilinio kodekso 6.469 straipsnio 2 dalis numato, jog nekilnojamojo daikto dovanojimo sutartis, taip pat dovanojimo sutartis, kurios suma didesnė kaip 14500 Eur (pinigai ar kitas turtas), turi būti notarinės formos. Tuo atveju, kai yra dovanojama didesnės kaip 1500 Eur bet mažesnės kaip 14500 Eur vertės daiktas (pinigai ar kitas turtas), įstatymai numato rašytinės formos reikalavimą.

Jei ketinate įteikti dovanas įmonės darbuotojams turite žinoti, kad jos yra apmokestinamos kaip papildomas darbo užmokestis. Taigi, jei darbuotojui įteiksite kalėdinę dovaną už 50 Eur., ši suma bus pridėta prie darbuotojo atlyginimo ir apmokestinta GPM ir Sodros mokesčiais. Tokios dovanos yra pripažįstamos pajamomis natūra ir nesvarbu, ar tai materialios dovanos, ar pinigai, ar dovanų čekiai. Taip pat nesvarbu, kokia šios dovanos vertė - mokesčiai yra skaičiuojami nuo pirmojo euro, netaikant jokių išimčių. Jei planuojate nudžiuginti ne tik darbuotojus, bet ir jų šeimos narius, o ypač vaikus, nepamirškite, kad visos dovanos įteiktos ir darbuotojo šeimos nariams yra pripažįstamos kaip darbuotojui įteiktos dovanos ir vėlgi yra apmokestinamos kaip darbo užmokestis.

Primename, kad nuo 2016 m. lapkričio 1 d. draudžiama dovanoti alkoholinius gėrimus. Alkoholio kontrolės įstatymo 28 str. 1 d. 1 p. nurodoma, kad „įmonėms, Europos juridiniams asmenims ir jų filialams Lietuvos Respublikoje draudžiama alkoholinius gėrimus duoti kaip premiją, kaip prekės priedą arba dovanoti“. O Tabako kontrolės įstatymo 18 str. 1 d. 2 p. yra ta pati nuostata ir dėl tabako gaminių: „Lietuvos Respublikoje draudžiama nemokamai teikti (platinti) tabako gaminius, susijusius gaminius, įrenginius, skirtus šiems gaminiams vartoti, ir (ar) jų naujus pavyzdžius“.

Darbuotojams galima padovanoti kuponus someljė renginiams, degustacijoms, edukacijoms ar tiesiog rinktis nealkoholinius gėrimus: imbierinį vyną, nealkoholinį aperityvą ir kitus. Iki 200 Eur vertės nepiniginės dovanos darbuotojams nėra apmokestinamos gyventojų pajamų mokesčiu (GPM). Pavyzdžiui, bilietai į renginius, dovanų kuponai, saldumynai, maisto dovanų rinkiniai.

Dovanos - tai ne tik graži šventinio laikotarpio tradicija, bet ir atsakingas teisinis veiksmas. Tinkamai įforminus dovanojimo sandorį ir laikantis nustatytų taisyklių, galima užkirsti kelią galimiems ginčams ir nepageidaujamoms pasekmėms. Supratimas, kam ir ką galima dovanoti, kokios taikomos dovanojimo sąlygos, padės užtikrinti, kad dovanojimo procesas vyktų sklandžiai, o dovanojimo procedūros atitiktų galiojančius teisės aktus.