Nėštumo ir gimdymo atostogos (NGA), kitaip dar vadinamos dekretinėmis, suteikiamos dirbančioms mamoms. Jų trukmė - 126 dienos. NGA skiriamos suėjus 30-ai nėštumo savaitei ir tęsiasi apie 2 mėn. Vaiko priežiūros atostogos (VPA) suteikiamos pasibaigus NGA iki kol vaikui sueis 18, 24 arba 36 mėn., t. y. atostogų trukmę pasirenka patys tėvai. Tėvystės atostogos suteikiamos 30 kalendorinių dienų nepertraukiamam laikotarpiui. Jos skiriamos nuo vaiko gimimo iki kol jam sueina 1 metai.

Savarankiškai su individualios veiklos pažyma dirbantys asmenys, mažųjų bendrijų nariai, individualių įmonių savininkai ir kt. Savarankiškai dirbę tėvai teisę į išmokas įgyja tik sukaupę 12 mėn. darbo stažą per pastaruosius 24 mėn. Išimtis - tėvystės išmoka, kuriai pakanka trumpesnio, t. y. 6 mėn., stažo per pastaruosius 24 mėn. Stažas sukaupiamas sumokėjus valstybinio socialinio draudimo (VSD) įmokas nuo ne mažesnės nei 6 minimalių atlyginimų dydžio sumos (2026 m. MMA „ant popieriaus“ - 1153 Eur, 2025 m. - 1038 Eur, 2024 m. - 924 Eur, VSD įmokų dydis - 12,52 proc.

Norint, kad iš individualios veiklos gautos pajamos būtų įtrauktos į motinystės išmokas, „Sodrai“ reikia mokėti VSD įmokas kiekvieną mėnesį, pateikiant SAV pranešimą apie savarankiškai dirbantį asmenį. SAV pranešimą patogu pateikti prisijungus prie asmeninės „Sodros“ paskyros draudėjui. Išmokos turi būti sumokėtos iki kiekvieno mėnesio paskutinės dienos, o SAV pranešimą reikia pateikti iki kito mėnesio 15 dienos (pavyzdžiui, jei įmokas už sausio mėn.).

Nuo 2021 sausio 1 d. pasikeitė išmokų pagal individualią veiklą dirbantiems tėvams tvarka. Naujoji tvarka palanki pagal individualią veiklą dirbantiems tėvams, mat abu jie, - tiek mama, tiek tėtis, - būdami vaiko priežiūros atostogose gali gauti papildomų pajamų ir jų išmokos dydis nebus mažinamas net ir pirmaisiais vaiko priežiūros atostogų metais. Antraisiais vaiko priežiūros atostogų metais visiems tėvams galioja ta pati tvarka, t.y. Papildomų pajamų, nemažėjant numatytos išmokos dydžiui, gali turėti ir savarankiškai dirbančios NGA išėjusios mamos, ir 30 dienų trukmės tėvystės atostogų išėję tėčiai, t. y. Įskaitytini ir tokie atvejai, kai gyventojas, dirbęs pagal įprastinę darbo sutartį, išeina vaiko priežiūros atostogų ir jų metu vykdo individualią veiklą.

Kam priklauso motinystės išmoka?

Gydytojas išdavė elektroninį nėštumo ir gimdymo atostogų pažymėjimą. Iki pirmosios nėštumo ir gimdymo atostogų dienos turite ne trumpesnį kaip 12 mėnesių per paskutinius 24 mėnesius motinystės socialinio draudimo stažą. Reikalaujamo stažo neįgijote dėl to, kad prieš tai turėjote vaiko priežiūros atostogas, t. y. darbdavys buvo suteikęs prieš tai gimusio vaiko priežiūros atostogas. Tokiu atveju, motinystės socialinio draudimo stažas skaičiuojamas iš 24 mėnesių laikotarpio, buvusio iki vaikui sukaks 2 metai.

Teisę į motinystės išmoką įgijote nuo 2023 m. sausio 1 d. ir nesate draudžiama motinystės socialiniu draudimu, tačiau turite reikalaujamą motinystės socialinio draudimo stažą, o neapdrausta motinystės socialiniu draudimu tapote per 24 mėnesius iki pirmosios nėštumo ir gimdymo atostogų dienos, t. y.:

- buvote atleista iš darbo, tarnybos;

- nutraukėte individualios veiklos vykdymą, nutraukėte sportinę, atlikėjo ar kitą savarankišką veiklą;

- pasibaigė draudimas pagal autorinę sutartį;

- sustabdėte savo individualios įmonės, mažosios bendrijos arba ūkinės bendrijos veiklą ir apie tai informavote mokesčių administratorių centrinio mokesčių administratoriaus nustatyta tvarka ar įgijote likviduojamo ar bankrutuojančio asmens statusą;

- nėštumo ir gimdymo atostogos prasideda prieš tai gimusio, globojamo ar įvaikinto vaiko auginimo iki 3 metų laikotarpiu.

Kaip individualios veiklos pajamos įtraukiamos į motinystės išmokas?

Norint, kad pajamos iš individualios veiklos būtų įtrauktos į motinystės, tėvystės ir vaiko priežiūros išmokas - būtina kiekvieną mėnesį mokėti valstybinio socialinio draudimo (VSD) įmokas Sodrai ir pateikti SAV pranešimą apie savarankiškai dirbantį asmenį. Tai aktualu tiek tais atvejais, kai individuali veikla yra pagrindinis pajamų šaltinis, tiek kai ji vykdoma kaip papildoma veikla kartu su darbo santykiais.

Jeigu žmogus dalyvauja kaupimo sistemoje, papildomai skaičiuojamos 3 proc. įmokos pensijų kaupimo bendrovei nuo tos pačios bazės kaip ir įprastinės įmokos Sodrai. Be to, aktualu žinoti, kad galima pasinaudoti individualios veiklos įmokų skaičiuokle.

Motinystės išmokos skaičiuojamos pagal vidutines asmens draudžiamąsias pajamas, kurios apskaičiuojamos pagal sumokėtas VSD įmokas per 12 mėnesių iki mėnesio, kuris eina prieš išmokos gavimo mėnesį. Taigi, jei asmuo moka įmokas kas mėnesį ir laiku pateikia SAV pranešimus - jo pajamos yra įskaičiuojamos į išmokų apskaičiavimą bei užtikrina didesnę paramą vaiko priežiūros metu.

Dirbančios pagal individualios veiklos pažymą, vykdančios individualią žemės ūkio veiklą, šeimynų dalyvės, individualių įmonių savininkės, mažųjų ar ūkinių bendrijų tikrosios narės laikomos apdraustosiomis, jeigu yra sumokėjusios motinystės socialinio draudimo įmokas už kalendorinį mėnesį, ėjusį prieš mėnesį, kurį įgyjama teisė į motinystės išmoką arba už einamąjį mėnesį, jei praėjusį mėnesį buvo laikinai nedarbingos arba gavo ligos, profesinės reabilitacijos, motinystės ar vaiko priežiūros išmokas ar teisė į motinytės išmoką atsirado veiklos vykdymo pradžios mėnesį. Savarankiškai dirbančioms, įgijusioms teisę gauti motinystės išmoką, ši išmoka mokama neatsižvelgiant į jos laikotarpiu turėtas savarankiškos veiklos pajamas. Beje, moteriai, neturinčiai teisės gauti motinystės išmokos iš Valstybinio socialinio draudimo fondo lėšų, mokama vienkartinė išmoka nėščiai moteriai pagal LR išmokų vaikams įstatymą. Dėl šios išmokos reikia kreiptis į gyvenamosios vietos savivaldybę.

Kaip ir kada mokėti įmokas?

VSD įmokos turi būti mokamos avansu - pavyzdžiui, jei norima, kad gegužės mėnesio pajamos būtų įtrauktos į išmokas - įmokos už gegužę turi būti sumokėtos iki gegužės 31 d. SAV pranešimas turi būti pateiktas iki kito mėnesio 15 d., pavyzdžiui už gegužės mėnesį SAV pranešimas turi būti pateiktas iki birželio 15 d. Įmokos negali būti mokamos atbuline tvarka už praėjusius metus, nes jos nebus įskaitytos kaip pajamos iš veiklos.

Kaip pateikti SAV pranešimą?

SAV pranešimą galima pateikti keliais būdais:

- Elektroniniu būdu - prisijungus prie Sodros asmeninės paskyros draudėjui.

- Fiziškai - atvykus į teritorinį Sodros skyrių.

- Paštu - siunčiant popierinį pranešimą.

Ar galima dirbti pagal individualią veiklą vaiko priežiūros atostogų metu?

Taip, vaiko priežiūros išmokos gavėjai gali dirbti pagal individualią veiklą ir tai neturės įtakos išmokos dydžiui. Tai reiškia, kad asmuo gali gauti tiek individualios veiklos pajamas, tiek valstybės išmoką už vaiką. Jei savarankiškai dirbantis asmuo planuoja gauti motinystės, tėvystės ar vaiko priežiūros išmokas - būtina laiku mokėti VSD įmokas ir pateikti SAV pranešimus. Tik taip individualios veiklos pajamos bus įtrauktos į išmokų apskaičiavimą ir užtikrins didesnę finansinę paramą šeimai.

„Savarankiškai dirbantiems asmenims (ūkininkai, šeimynos dalyviai, asmenys, kurie verčiasi individualia veikla pagal pažymą, individualių įmonių savininkai, MB nariai, ūkinių bendrijų tikrieji nariai) gaunantiems vaiko priežiūros išmoką, jos dydis nemažinamas, jei asmuo išmokos gavimo laikotarpiu turi pajamų iš savarankiškos veiklos„,- teigia M. Endrijaitis.

Kiek mokesčių mokėti?

Norint, kad individualios veiklos pajamos būtų įtrauktos į Sodros išmokas - būtina kas mėnesį sumokėti valstybinio socialinio draudimo (VSD) įmokas ir pateikti SAV pranešimą. Šios įmokos priklauso nuo deklaruotų pajamų ir minimalios mėnesinės algos (MMA) dydžio.

VSD įmokos

Tarifas - 12,52% nuo 90% apmokestinamųjų pajamų (pajamos atėmus leidžiamus atskaitymus). Jei dalyvaujate papildomame pensijų kaupime - tarifas padidėja iki 15,52%.

PSD įmokos

Tarifas - 6,98% nuo minimalios mėnesinės algos (MMA). PSD įmokos mokamos kas mėnesį nuo MMA.

Atkreipkite dėmesį, kad įmokų tarifai ir MMA dydis gali keistis kasmet, todėl svarbu sekti naujausią informaciją oficialiuose šaltiniuose, pvz., „Sodros“ svetainėje.

Savarankiškai dirbantys gyventojai įmokas moka ne nuo visų savo pajamų. Pavyzdžiui, dirbant su individualios veiklos pažyma įmokos mokamos nuo 90 proc. pajamų jau atskaičius leistinus atskaitymus, kurie įprastai siekia 30 proc. Taigi, jeigu gyventojas už metus deklaruos 10 000 eurų pajamų, atskaitys 30 proc. leistinų atskaitymų ir sumokės įmokas nuo 90 proc. likusių pajamų, jo vidutinės draudžiamosios pajamos per mėnesį bus 525 eurai ((10 000 - 30%)x0,9/12) ir per metus, už kuriuos deklaruoja gautas pajamas, bus įgijęs 11 mėn. ir 11 d. motinystės socialinio draudimo stažą.

Ar yra kokių nors veiklos sričių ar sąlygų, kurioms ši galimybė netaikoma?

„Ši sąlyga, kuri yra taikoma savarankiškai dirbantiems asmenims, nėra taikoma asmenims dirbantiems pagal darbo sutartį, taip pat asmenims, kurie gauna pajamas iš sporto ar atlikėjo veiklos arba pagal autorines sutartis, nesiversdami atitinkama individualia veikla”,- priduria specialistas.

Kokia bus išmokų suma?

Vaiko priežiūros išmoka priklauso nuo pasirinkto atostogų laikotarpio ir jūsų deklaruotų pajamų vidurkio per 12 mėnesių iki išmokos gavimo mėnesio. Jei nusprendžiama prižiūrėti vaiką iki 18 mėnesių, išmoka sudaro 60 % nuo apskaičiuoto kompensuojamojo uždarbio. Jei pasirenkama vaiko priežiūra iki 24 mėnesių, tuomet pirmaisiais metais skiriama 45 % kompensuojamojo uždarbio, o antraisiais - 30 %.

Ar yra kokių nors ribojimų, kiek galima uždirbti dirbant su individualios veiklos pažyma, kad išmoka liktų visa?

„Savarankiškai dirbantiems asmenims, gaunantiems vaiko priežiūros išmoką, nėra ribojimų, kiek jie gali uždirbti iš savarankiškos veiklos išmokos gavimo metu”.

Kaip sužinoti tikslią išmokos sumą?

Kadangi išmokų skaičiavimas priklauso nuo individualios situacijos - geriausia naudoti Sodros skaičiuoklę, kuri padeda tiksliai apskaičiuoti motinystės, tėvystės ir vaiko priežiūros pašalpas. 📌 Išmokų skaičiuoklė - geriausias pagalbininkas. Rasite čia. ✅ Kodėl verta pasinaudoti skaičiuokle? Ji leidžia įvesti savo pajamas ir įmokas bei matyti, kokią išmoką galite gauti. Padeda sužinoti - ar reikia papildomai sumokėti įmokų, kad gautumėte didesnę išmoką. Parodo - kiek GPM bus išskaičiuota iš išmokos.

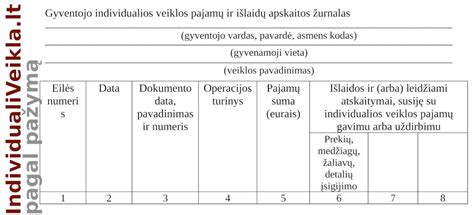

Dirbant savarankiškai itin svarbu tinkamai vesti buhalterinę apskaitą, nes tai padeda sklandžiai deklaruoti pajamas, apskaičiuoti mokesčius ir išvengti nesusipratimų su VMI ar Sodra. Vienas paprasčiausių būdų tvarkyti apskaitą - naudotis buhalterinės apskaitos įrankiais, tokiais kaip Sąskaita123. Ši sistema leidžia lengvai išrašyti sąskaitas faktūras, stebėti gaunamas ir išleidžiamas lėšas bei užtikrinti, kad visi finansiniai duomenys būtų tikslūs ir laiku pateikti. Naudojant tokią sistemą - galima sutaupyti laiko ir sumažinti klaidų tikimybę, nes dauguma skaičiavimų atliekami automatiškai.

Įstatymas dirbti nedraudžia. Tiesiog su nauja vaiko priežiūros išmokų skyrimo tvarka, darbo galimybės nebėra skirstomos į „pirmuosius ir antruosius vaiko priežiūros atostogų metus“. Taigi, kad būtų lengviau suprasti, ką įstatymo leidėjai turėjo omenyje, pabandykime pamodeliuoti dvi situacijas. Situacijose pateikiami išmokų bei darbo užmokesčio dydžiai yra ,,ant popieriaus’’, t.y. Iš pateikto pavyzdžio, galime pasiskaičiuoti, kad kai mokamos išmokos dydis yra 60%, t.y. Matematika atrodo paprasta: iš paskaičiuoto VDU minusuojama gaunama išmoka ir likusi suma yra ta, kurią galima užsidirbti papildomai kad nebūtų mažinamos paskirtos išmokos (3500 - 2100 = 1400 eur). Lubos negali viršyti dviejų vidutinių darbo užmokesčių šalyje. Kai išmokos dydis yra 60%, asmeniui, uždirbančiam 5000 eur ji yra mažesnė dėl taikomų lubų. Dažnai nustebinu šeimas, kuomet pasakau, kad bebūnant VPA vienoje darbovietėje, galima sudaryti darbo sutartį su kita ir darbas vaiko priežiūros atostogų metu yra įmanomas. Juk dažnai žmonės jau seniau planuoja keisti darbą, bet dėl norimo stabilumo planuojant šeimos pagausėjimą, ne visuomet tam yra pasiryžtama.

Dar vienas svarbus momentas, jeigu darbuotojas su savo darboviete nėra pasirašęs nekonkuravimo susitarimo, kliūčių sudaryti darbo sutartį su kita darboviete, bebūnant vaiko priežiūros atostogose kitoje - nėra ir darbas vaiko priežiūros atostogų metu neturės kliūčių. Žinoma, konfidencialumo reikėtų laikytis, ypatingai jeigu yra pasirašyti ir konfidencialumo susitarimai. Tai reiškiasi, įsidarbinus kitoje darbovietėje, nereikėtų atskleisti informacijos, tokios kaip pavyzdžiui, klientų duomenis, apskaitos informacijos, „know - how“ informacijos kitai įmonei, kurioje įsidarbinome. Taip pat, turint pasirašytą nekonkuravimo susitarimą su darboviete, galimybės VPA metu gali būti apribojamos, kadangi nekonkuravimo susitarimas yra pasirašomas tam, kad darbuotojas būtų įpareigotas darbo santykių metu ir (ar) jiems pasibaigus nekonkuruoti su savo darbdaviu. Kadangi konkuravimas gali vykti tik toje pačioje veiklos srityje, pasirašant tokį susitarimą turi būti aiškiai nurodoma kokia būtent veikla darbuotojas negali užsiimti. Dar svarbu paminėti, kad pasirašius nekonkuravimo susitarimą, darbdavys turi mokėti darbuotojui kompensaciją. Kompensacijos dydis yra nustatomas susitarime, bet negali būti mažesnis kaip 40 proc. Tiesa, praktikoje, pasitaiko ir tokių atvejų, kai tokie nekonkuravimo apribojimai būna numatyti kitose su darbuotoju pasirašomuose dokumentuose, bet ne atskirame nekonkuravimo susitarime. Pasitaiko ir kai nekonkuravimo sąlyga yra numatyta, bet jokia kompensacija nėra mokama arba pasitelkiama gudrybių, kaip ne va ta kompensacija yra įskaitoma į darbo užmokestį. Šioms gautoms pajamoms NĖRA taikomas apribojimas kaip dirbant su Darbo Sutartimi. Gautuose Sodros sprendimuose informacijos yra tikrai nemažai, tad gali tapti nelengva atsirinkti, kuri informacija šiuo klausimu yra svarbi, o kuri ne. Tam, kad nereikėtų užsiiminėti matematikos uždavinių sprendimu, su savo komanda pristatėme naują skaičiuoklę “ Kiek galima uždirbti VPA metu, kad VPA išmoka nemažėtų”. Kitas dažnas klausimas, kuomet tėvai, grįžę į darbą nori dirbti mažiau nei numatyta pagrindinėje sutartyje, sumažinto etato numatytmas. T.y., svarbu žinoti, ne tik kokio dydžio darbo užmokestį tėvai gali, kad nesumažėtų VPA išmokos, bet išsiaiškinti, kokiam etatui šį suma galėtų būti prilyginama. Jei nesate tikri, kas dar priklauso būnant vaiko priežiūros atostogose, kviečiu susipažinti plačiau šiame straipsnyje.

Individualių įmonių savininkai, mažųjų bendrijų nariai, tikrųjų ūkinių bendrijų ir komanditinių ūkinių bendrijų tikrieji nariai, ūkininkai ir asmenys, vykdantys individualią veiklą, kaip ji apibrėžiama Gyventojų pajamų mokesčio įstatyme, vienus metus nuo pirmosios veiklos pradžios socialinio draudimo įmokų gali nemokėti. Pirmosios veiklos pradžia laikoma diena, kurią po 2018 m. sausio 1 d. asmuo pirmą kartą tampa savarankiškai dirbančiu asmeniu. Šios dalies nuostata taikoma ir asmenims, kurie po 2018 m. sausio 1 d.

tags: #sodros #imoku #tarifas #isleidus #darbuotoja #motinystes