Šeimos pagausėjimas yra vienas svarbiausių įvykių gyvenime, tačiau planuojant šį etapą svarbu išmanyti ir su tuo susijusias procedūras bei finansines garantijas. Lietuvoje besilaukiančioms ir pagimdžiusioms moterims priklauso nėštumo ir gimdymo atostogos, už kurias mokama motinystės išmoka iš „Sodros“. Šiame straipsnyje išsamiai aptarsime, kaip tinkamai deklaruoti motinystės atostogas, kokie dokumentai reikalingi, kokios išmokos priklauso ir kaip jos apskaičiuojamos, atsižvelgiant į skirtingas darbo formas.

Nėštumo ir gimdymo atostogos: trukmė ir sąlygos

Nėštumo ir gimdymo atostogos, dar kitaip vadinamos dekretinėmis atostogomis, yra laikotarpis, kai moteris laikinai atleidžiama nuo darbo dėl nėštumo ir gimdymo. Standartinė šių atostogų trukmė Lietuvoje yra 126 kalendorinės dienos. Šis laikotarpis paprastai skirstomas į dvi dalis: 70 kalendorinių dienų iki numatomos gimdymo datos ir 56 kalendorinės dienos po gimdymo datos.

Svarbu atkreipti dėmesį į keletą niuansų:

- Jei gimdymas įvyksta anksčiau nei planuota, atostogų trukmė nesutrumpėja - 56 dienos po gimdymo vis tiek suteikiamos.

- Jei gimdymas vėluoja, laikotarpis iki gimdymo prasitęsia, bet bendra 126 dienų trukmė išlieka (atostogos po gimdymo atitinkamai sutrumpėja).

- Komplikuoto gimdymo atveju atostogos prasitęsia papildomomis 14 dienų (reikia pateikti atskirą prašymą).

- Jeigu gimsta du ar daugiau vaikų, gimdymas yra komplikuotas, atostogų dalis po gimdymo gali būti pratęsiama papildomai 14 d.

Pavyzdžiui, jei numatoma gimdymo data yra 2025 m. gegužės 1 d., atostogos prasidėtų 2025 m. vasario 21 d. (gegužės 1 d. - 70 d.) ir baigtųsi 2025 m. birželio 26 d. (gegužės 1 d. + 56 d.). Numatoma gimdymo data yra 2026 03 28, tuomet į NGA (nėštumo ir gimdymo atostogas) anksčiausiai galite išeiti 2026 01 17. Nepriklausomai nuo to, kurią būtent dieną pagimdysite, atostogos baigsis po 126 kalendorinių dienų.

Kaip išeiti nėštumo ir gimdymo atostogų ir gauti išmoką?

Norint tinkamai įforminti nėštumo ir gimdymo atostogas bei gauti motinystės išmoką, reikia atlikti kelis svarbius žingsnius:

- Pasitarkite su gydytoju: Aptarkite su nėštumą prižiūrinčiu gydytoju (akušeriu-ginekologu), nuo kada tiksliai išeisite šių atostogų. Tai galima daryti ne anksčiau nei suėjus 30 nėštumo savaitei.

- Gaukite elektroninį nedarbingumo pažymėjimą: Sutartą dieną gydytojas išduos elektroninį nėštumo ir gimdymo atostogų pažymėjimą ir išsiųs jį „Sodrai“. Motinystės išmoka už nėštumo ir gimdymo atostogas nėra išmokama automatiškai.

- Informuokite darbdavį (jei dirbate): Nors „Sodra“ informuos darbdavį apie jūsų atostogas, visada pravartu informuoti ir pačiai, ypač jei nuspręsite šių atostogų neimti ar išeiti į jas vėliau. Kai elektroninis nėštumo ir gimdymo atostogų pažymėjimas bus išduotas, pranešimą apie jį darbdavys turėtų gauti automatiškai, tačiau dėl visa ko informuokite jį ir pati. Darbdavys turės pateikti „Sodrai“ reikiamus pranešimus (anksčiau vadintus NP-SD).

- Pateikite prašymą „Sodrai“ dėl išmokos: Tai svarbiausias žingsnis norint gauti pinigus. Sistema dažniausiai jau rodys jūsų nėštumo ir gimdymo atostogų laikotarpį pagal gydytojo išduotą pažymėjimą. Užpildykite prašomus duomenis (banko sąskaitą ir kt.).

- Pateikite prašymą dėl NPD (jei norite): Jei norite, kad „Sodra“ skaičiuodama išmoką taikytų Neapmokestinamąjį pajamų dydį (NPD), turite pateikti atskirą prašymą per „Sodros“ gyventojų portalą. Jei šio prašymo nepateiksite, NPD nebus taikomas, bet permokėtą GPM galėsite susigrąžinti kitais metais teikdami metinę pajamų deklaraciją VMI.

„Sodra“ jus informuos el. paštu apie priimtą sprendimą dėl išmokos skyrimo.

Kaip pateikti prašymą motinystės išmokai gauti?

Tam, kad gautumėte jums priklausančias „Sodros“ išmokas, turite pateikti prašymą vienu iš šių būdų:

- Internetu: Greičiausias, patogiausias ir paprasčiausias būdas - pateikti prašymą internetu per EGAS. Prisijunkite prie „Sodros“ sistemos, patikrinkite, ar teisingi jūsų asmeniniai duomenys, susiraskite laukelį Prašymai ir paspauskite Naujas prašymo kūrimas. Sekite nurodymus (pasirinkite laikotarpius) ir spauskite Tęsti. Patikrinkite atsidariusioje formoje esančią informaciją, įrašykite trūkstamus duomenis visuose formos lapuose, įskaitant NPD lapą. Laukite „Sodros“ atsakymo. Apie prašymo būklę būsite informuojami elektroniniu paštu. Jei formoje yra NPD lapas (prašymas taikyti NPD), bet jūs jo neužpildysite, bus apmokestinta visa gaunamos išmokos suma ir mokesčių permoką galėsite susigrąžinti tik pateikę metinę pajamų deklaraciją.

- Paštu: Tam turite užpildyti popierines prašymų formas ir išsiųsti jas paštu į teritorinį „Sodros“ skyrių. Pasirinkus tokį būdą, kartu reikia pridėti asmens tapatybės dokumento kopiją, patvirtintą įstatymų nustatyta tvarka, pavyzdžiui, notaro.

- „Sodros“ skyriuje: Tam turite atvykti į „Sodros“ teritorinį skyrių ir jame užpildyti prašymo formas.

Kam priklauso motinystės išmoka?

Motinystės išmoka priklauso, jeigu atitinkate šias sąlygas:

- Jums išduotas elektroninis nėštumo ir gimdymo atostogų pažymėjimas.

- Esate draudžiama ligos ir motinystės socialiniu draudimu (t. y. dirbate pagal darbo sutartį, esate savarankiškai dirbanti ir mokate įmokas, esate tam tikro statuso pareigūnė/karė ir kt.).

- Turite ne trumpesnį kaip 12 mėnesių ligos ir motinystės socialinio draudimo stažą per paskutinius 24 mėnesius iki pirmosios nėštumo ir gimdymo atostogų dienos.

- Jeigu stažo neturite, nes prieš tai buvote vaiko priežiūros atostose. Prieš tai buvote vaiko priežiūros atostose (tuomet stažas skaičiuojamas iš 24 mėn. laikotarpio iki ankstesniam vaikui sukako 2 metai).

- Esate tam tikrų studijų (įskaitant doktorantūrą, rezidentūrą) studentė ar jas baigėte per tam tikrą laikotarpį (iki 26/30 metų). Tokiu atveju, jei neturite teisės į įprastą motinystės išmoką, gali priklausyti vienkartinė išmoka gimus vaikui arba speciali išmoka studijuojančioms mamoms.

- Buvote tam tikro statuso pareigūnė, karė ir įsidarbinote per 3 mėn. po tarnybos pabaigos.

- Dalį stažo įgijote kitoje ES/EEE šalyje ar Šveicarijoje (reikia pateikti E104/S041 formą arba prašyti „Sodros“ tarpininkauti ją gaunant; paskutinė darbovietė turi būti Lietuvoje).

- Teisę į motinystės išmoką įgijote nuo 2023 m. sausio 1 d. ir nesate draudžiama motinystės socialiniu draudimu, tačiau turite reikalaujamą motinystės socialinio draudimo stažą, o neapdrausta motinystės socialiniu draudimu tapote per 24 mėnesius iki pirmosios nėštumo ir gimdymo atostogų dienos, t. y.: buvote atleista iš darbo, tarnybos; nutraukėte individualios veiklos vykdymą, nutraukėte sportinę, atlikėjo ar kitą savarankišką veiklą; pasibaigė draudimas pagal autorinę sutartį; sustabdėte savo individualios įmonės, mažosios bendrijos arba ūkinės bendrijos veiklą ir apie tai informavote mokesčių administratorių centrinio mokesčių administratoriaus nustatyta tvarka ar įgijote likviduojamo ar bankrutuojančio asmens statusą; arba nėštumo ir gimdymo atostogos prasideda prieš tai gimusio, globojamo ar įvaikinto vaiko auginimo iki 3 metų laikotarpiu.

Jei neturite teisės į išmoką: Vaiko priežiūros atostogų (vienerių ar dvejų metų) gali išeiti ir išmoką gauti vaiko tėtis, seneliai ar kiti artimieji, jei jie yra apdrausti ir turi pakankamą stažą. Nėščiai moteriai, neturinčiai teisės gauti motinystės išmokos, likus 70 kalendorinių dienų iki numatomos gimdymo datos.

Kaip apskaičiuojama motinystės išmoka?

Motinystės išmokos dydis priklauso nuo kelių faktorių, įskaitant jūsų pajamas ir socialinio draudimo stažą.

Bazė ir dydis

Išmoka apskaičiuojama pagal jūsų kompensuojamąjį uždarbį. Jį „Sodra“ apskaičiuoja pagal jūsų draudžiamąsias pajamas (atlyginimą „ant popieriaus“, nuo kurio mokėtos įmokos), turėtas per 12 paeiliui einančių kalendorinių mėnesių, buvusių iki praeito kalendorinio mėnesio prieš nėštumo ir gimdymo atostogų pradžios dieną. Motinystės išmoka yra 100 % gavėjos kompensuojamojo uždarbio dydžio, t.y. 100 proc. nuo atlyginimo „ant popieriaus“ (šis dydis buvo grąžintas nuo anksčiau taikyto 77,58%).

Jei teisė į išmoką atsiranda 2026 m. rugsėjo mėnesį (t.y. Vertinamu periodu iš viso buvo 252 darbo dienos, jūs į rankas gaunate apie 1500 Eur, taigi prieš mokesčius („ant popieriaus“) uždirbate apie 2500 Eur per mėnesį. Tokiu atveju iš viso per 12 mėn. Tuomet įvertinama, už kokį periodą bus mokama motinystės išmoka ir kiek darbo dienų įeina į jūsų nėštumo ir gimdymo atostogų periodą. Jūsų nėštumo ir gimdymo atostogų periodas yra 126 kalendorinės dienos, iš kurių 88 yra darbo dienos.

Pavyzdys: Jei atostogos prasideda 2025 m. vasario 21 d., imamas pajamų laikotarpis nuo 2024 m. vasario 1 d. iki 2025 m.

Minimali išmoka

Išmoka per mėnesį negali būti mažesnė nei 6 BSI (Bazinių socialinių išmokų) dydžiai, galioję praeitą ketvirtį iki teisės gauti išmoką atsiradimo dienos. 2025 metais BSI yra 55 Eur, taigi minimali mėnesio išmoka (neatskaičius mokesčių) yra 330 Eur (6 x 55 Eur). Nuo 2026 m. nuo 2025 m. nuo 2024 m. Pastaba: BSI dydis gali kisti. Minimali motinystės išmoka per mėnesį negali būti mažesnė už 8 bazines socialines išmokas (BSI), galiojusias praeitą mėnesį iki teisės gauti išmoką atsiradimo dienos.

Išmokos mokėjimas

Visa apskaičiuota išmoka už 126 dienas (arba 140 dienų po komplikuoto gimdymo) paprastai sumokama iš karto per nustatytą terminą po prašymo pateikimo ir sprendimo priėmimo. Jei atostogų laikotarpis apima metų sandūrą, kartais galima rinktis mokėjimą dalimis. Išmoką „Sodra“ išmoka per 15 darbo dienų nuo prašymo su visais reikiamais dokumentais gavimo. Išmoka pervedama į prašyme nurodytą gavėjo asmeninę banko sąskaitą.

Mokesčiai nuo motinystės išmokos

Nuo priskaičiuotos motinystės išmokos sumos „Sodra“ išskaičiuoja mokesčius:

- PSD (Privalomasis sveikatos draudimas): 6,98 % nuo visos priskaičiuotos sumos (2025 m. tarifas).

- GPM (Gyventojų pajamų mokestis): 15 % (arba 20%, jei išmoka labai didelė, bet tai reta motinystės išmokos atveju) nuo sumos, likusios atėmus pritaikytą NPD ir PSD.

- NPD (Neapmokestinamasis pajamų dydis): Taikomas tik pateikus atskirą prašymą (GPS9). NPD dydis priklauso nuo išmokos dydžio ir 2025 m. MMA (Minimaliosios mėnesinės algos), kuri yra 1038 Eur. Formulė sudėtinga (pvz., NPD = 747 - 0,17 * (Pajamos - 924), bet ne daugiau kaip 747 Eur ir ne mažiau kaip 0), todėl tiksliausią sumą matysite „Sodros“ sprendime arba galite pasiskaičiuoti „Sodros“ ar VMI skaičiuoklėmis. Jei mėnesio išmoka neviršija 1038 Eur, taikomas maksimalus 747 Eur NPD (2025 m. duomenys).

Pavyzdys (supaprastintas): Jei apskaičiuota mėnesio išmoka yra 1000 Eur ir pateiktas prašymas taikyti NPD:

NPD = 1000 - 734.08 = 265.92 Eur (apytiksliai, pagal formulę)

PSD = 1000 * 6.98% = 69.80 Eur.

GPM = (1000 - 734.08) * 15% = 265.92 * 15% = 39.89 Eur.

Išmoka į rankas ≈ 1000 - 69.80 - 39.89 = 890.31 Eur.

Tai tik iliustracinis pavyzdys, tikslius skaičiavimus atlieka „Sodra“.

Pavyzdys

| Eil.nr. | Laikotarpis | Kalend. dienų sk. | Darbo dienų sk. | Taikomas dienos komp. uždarbis, eur | Tarifas | Priskaičiuota pašalpos suma, eur |

|---|---|---|---|---|---|---|

| 1 | 2025.02.21 - 2025.02.28 | 8 | 5 | 50 | 77,58% | 232,74 |

| 2 | 2025.03.01 - 2025.03.31 | 31 | 21 | 50 | 77,58% | 814,59 |

| 3 | 2025.04.01 - 2025.04.30 | 30 | 21 | 50 | 77,58% | 814,59 |

| 4 | 2025.05.01 - 2025.05.31 | 31 | 21 | 50 | 77,58% | 814,59 |

| 5 | 2025.06.01 - 2025.06.26 | 26 | 19 | 50 | 77,58% | 737,01 |

| Iš viso: | 126 | 88 | 3413,52 |

Nuo šios sumos Sodra dar nuskaičiuos PSD (privalomąjį sveikatos draudimą) ir GPM (gyventojų pajamų mokestį).

Motinystės išmoka savarankiškai dirbantiems

Planuojate šeimos pagausėjimą, bet dirbate su Individualia veikla (IDV), Mažąja bendrija (MB) ar Verslo Liudijimu? Svarbu žinoti, kad skirtingos savarankiškos veiklos turės skirtingą poveikį ir planuojamoms motinystės, tėvystės ir vaiko priežiūros išmokoms.

Verslo liudijimas

Dirbant tik su Verslo Liudijimu, motinystės išmokos apskritai nepriklausys, nes mokamos VSD įmokos draudžia jus TIK dėl nedarbo ir pensijos išmokų, t.y. ligos ir motinystės išmokoms stažas nesikaupia.

Individuali veikla (IDV) ir Mažoji bendrija (MB)

Tuo tarpu dirbant su IDV ar MB, situacija kur kas geresnė. Dirbant pagal IDV, MB, svarbiausia suprasti, kad išmokų dydžiai priklauso nuo mokamų socialinio draudimo įmokų. Kad sukaupti vieno mėnesio socialinį motinystės stažą, VSD įmokas reikia sumokėti nuo vienos MMA. 2025 m. MMA yra 1038 Eur.

Avansiniai VSD mokėjimai ir SAV pranešimai

Sodra gali atsisakyti išmokėti laiku motinystės išmokas, jeigu mėnuo prieš nėštumo ir gimdymo atostogas (NGA) nebus atliktas avansinis VSD mokėjimas. Kitaip tariant, be avansinio VSD mokėjimo, Sodra nemato asmens draustumo mėnesį prieš ir atmeta prašymą, o išmokos vėluos, o jų perskaičiavimas galės būti atliktas tik kai bus pateikta nauja deklaracija. Vadinasi, jeigu ir nėra aktualu visą išmoką gauti laiku, rekomenduojama nepamiršti bent jau už mėnesį prieš NGA, tai padaryti. Pavyzdžiui, jei NGA prasideda liepos mėnesį, avansinį reiketų padaryti už birželį.

Sumokėjus avansinę VSD įmoką, reikia išsiųsti ir SAV pranešimą. Taip pat svarbu mokėti apskaičiuoti, nuo kokios sumos turite mokėti VSD įmokas. Šios įmokos niekada nėra mokamos nuo 100% gautų pajamų, dar reikia išminusuoti išlaidas ir likusią sumą padauginti iš 0,9, jei dirbate su IDV. Jei pajamas deklaruojate tik vieną kartą per metus, gali kilti rizika negauti išmokų laiku.

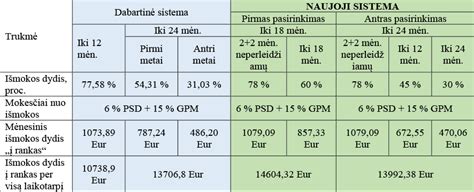

Vaiko priežiūros išmokų tvarka

Nuo 2023 m. sausio 1 d. įsigaliojo nauja vaiko priežiūros išmokų tvarka, kuri reikšmingai pakeitė ankstesnę sistemą.

Esminiai pokyčiai

Nauja vaiko priežiūros išmokų tvarka siekia įtraukti abu tėvus į vaiko priežiūrą, todėl įvedami neperleidžiami mėnesiai. Tai reiškia, kad kiekvienas iš tėvų turi po du mėnesius, kurių negali perleisti vienas kitam ar seneliams. Jei šiais mėnesiais nepasinaudojama, išmoka už juos nėra mokama. Šių mėnesių metu mokama didesnė išmoka, siekianti 78% kompensuojamojo darbo užmokesčio (su tam tikrais apribojimais).

Nors neperleidžiami mėnesiai nėra privalomi, jie skatina abiejų tėvų dalyvavimą vaiko priežiūroje. Jei vienas iš tėvų nepasinaudoja savo neperleidžiamais mėnesiais, bendras vaiko priežiūros išmokų laikotarpis sutrumpėja atitinkamai.

Vaiko priežiūros atostogų trukmė ir išmokų dydis

Vaiko priežiūros išmoka mokama nuo nėštumo ir gimdymo atostogų pabaigos iki vaikui sueis 18 arba 24 mėnesiai. Kai vaiką pasirenkama prižiūrėti iki jam sukaks 18 mėnesių, išmoka siekia 60 proc. Kai pasirenkama prižiūrėti vaiką iki jam sueis 24 mėnesiai, pirmaisiais priežiūros metais išmoka siekia 45 proc., antraisiais - 30 proc. Tiek vienu, tiek kitu atveju neperleidžiamais vaiko priežiūros atostogų mėnesiais vaiko priežiūros išmoka siekia 78 proc. uždarbio. Vaiko priežiūros išmoka per mėnesį negali būti mažesnė už 6 bazines socialines išmokas.

Vaiko priežiūros atostogos ir darbas

Įstatymas dirbti atostogų metu nedraudžia. Darbo kodekso 128 str. Darbdavys privalo tenkinti nėščios darbuotojos prašymą suteikti kasmetines atostogas prieš nėštumo ir gimdymo atostogas arba po jų - net ir tais atvejais, kai darbuotoja dirba mažiau nei 6 mėnesius. Taip pat, kasmetinės atostogos kaupiasi Nėštumo ir gimdymo atostogų metu.

Nors dirbti esant naujai tvarkai nėra oficialiai draudžiama, tačiau turite įsidėmėti keletą svarbių dalykų, nes situacija yra kitokia, nei buvo galiojant senai tvarkai. Pagal naują tvarką galima derinti išmokų ir darbo užmokesčio gavimą, jei paskirtos vaiko priežiūros išmokos ir atitinkamą mėnesį apskaičiuotų pajamų suma (bendros šių išmokų sumos) ir (ar) išmokų suma kartu neviršija asmens vidutinio mėnesinio kompensuojamojo uždarbio (VDU), kuris buvo apskaičiuotas VPA išmokų dydžiui nustatyti arba yra jam lygi. Darbo užmokestis VPA metu - VPA išmoka nemažinama, gaunant DU perleidžiamų mėnesių metu, jeigu paskirta VPA išmokos ir gaunamo darbo užmokesčio bendra suma neviršija buvusio apskaičiuoto asmens vidutinio darbo užmokesčio. Trumpai tariant - galima užsidirbti skirtumą, ko negauname su išmokomis. Jei mokama viso dydžio išmoka, 78 % ar 77,58 % - tuomet išmoka yra iš karto mažinama gavus papildomų pajamų.

Individuali veikla ir vaiko priežiūros atostogos

Dirbant savarankiškai, situacija yra labai teigiama ir paprasta - papildomas pajamas iš savarankiškos veiklos galima gauti visų šių išmokų laikotarpiu: Nėštumo ir gimdymo atostogų metu. Vaiko priežiūros atostogų metu (tiek perleidžiamais, tiek neperleidiamais mėnesiais). Tėvystės atostogų metu. Šioms gautoms pajamoms NĖRA taikomas apribojimas kaip dirbant su Darbo Sutartimi, kai galima papildomai užsidirbti tik tiek, kad bendra išmokų suma ir gauto darbo užmokesčio suma neviršytų prieš tai buvusio VDU. Tai reiškia, kad savarankiškai dirbantys asmenys gali neriboti savęs ir generuoti pajamas iš savarankiškos veiklos, jeigu tik pavyksta viską suderinti vaikučių auginimo metu.

Savarankiškai dirbantiems asmenims, gaunantiems vaiko priežiūros išmoką, jos dydis nemažinamas, jei asmuo išmokos gavimo laikotarpiu turi savarankiškos veiklos pajamų. T.y. galite uždirbti pinigus iš individualios veiklos ir išmoka nesumažės.

Individualios veiklos pajamų įtraukimas į motinystės išmokas

Norint, kad pajamos iš individualios veiklos būtų įtrauktos į motinystės, tėvystės ir vaiko priežiūros išmokas, būtina kiekvieną mėnesį mokėti valstybinio socialinio draudimo (VSD) įmokas Sodrai ir pateikti SAV pranešimą apie savarankiškai dirbantį asmenį. Tai galima padaryti: Elektroniniu būdu - prisijungus prie Sodros asmeninės paskyros draudėjui. Fiziškai - atvykus į teritorinį Sodros skyrių. Paštu - siunčiant popierinį pranešimą.

Mokesčiai dirbant su individualia veikla

Norint, kad individualios veiklos pajamos būtų įtrauktos į Sodros išmokas, būtina kas mėnesį sumokėti valstybinio socialinio draudimo (VSD) įmokas ir pateikti SAV pranešimą. Šios įmokos priklauso nuo deklaruotų pajamų ir minimalios mėnesinės algos (MMA) dydžio.

- VSD įmokos: Tarifas - 12,52% nuo 90% apmokestinamųjų pajamų (pajamos atėmus leidžiamus atskaitymus). Jei dalyvaujate papildomame pensijų kaupime - tarifas padidėja iki 15,52%.

- PSD įmokos: Tarifas - 6,98% nuo minimalios mėnesinės algos (MMA). PSD įmokos mokamos kas mėnesį nuo MMA.

Savarankiškai dirbantys gyventojai įmokas moka ne nuo visų savo pajamų. Pavyzdžiui, dirbant su individualios veiklos pažyma įmokos mokamos nuo 90 proc. pajamų jau atskaičius leistinus atskaitymus, kurie įprastai siekia 30 proc.

Kitos išmokos ir garantijos

Nuo 2024 m. sausio 1 d. kiekvienam gimusiam vaikui skiriama 539 Eur vienkartinė išmoka vaikui. Taip pat, vienkartinė išmoka yra skiriama ir nėščiai moteriai, kuri neturi teisės į Nėštumo ir Gimdymo atostogas. Šios išmokos dydis yra 315,07 eur.

Bendra tvarka - kiekvienam vaikui iki 18 metų (bet ne ilgiau kaip 23 metų) yra skiriama mėnesinė išmoka tėvams - 85,75 Eur.

Renkuosi Lietuvą | Vaiko išmokos

tags: #patentas #ir #motinystes #atostogos