Artėjant šventėms, daugelis įmonių ieško būdų, kaip nudžiuginti savo darbuotojus ir partnerius, įskaitant ir dovanas, skirtas tokioms asmeninėms progoms kaip vaiko gimimas. Tačiau svarbu apgalvoti ne tik dovanų pasirinkimą, bet ir jų tinkamą apskaitą bei apmokestinimą. Šiame straipsnyje aptarsime dovanų apmokestinimo taisykles Lietuvoje, įskaitant Gyventojų pajamų mokestį (GPM) ir Valstybinio socialinio draudimo (Sodros) įmokas.

Dovanų apmokestinimo principai pagal VMI

Kaip aiškino VMI Teisės departamento direktorė Rasa Virvilienė, dovanų apmokestinimas priklauso nuo to, kas dovanoja dovaną, ir nuo jos vertės - ši tvarka taikoma visų formų dovanoms: piniginėms ir gautoms natūra, pervestoms per kredito įstaigą ar įteiktoms grynaisiais pinigais.

„Pareiga deklaruoti visą gautų dovanų sumą ir sumokėti mokestį tenka dovanos gavėjui“, - komentare „Delfi“ sakė R. Virvilienė. Jos teigimu, VMI nuolat vertina išlaidų neatitikimo oficialioms pajamoms riziką, todėl gyventojai turėtų nepamiršti tinkamai deklaruoti gautų dovanų, kad vėliau ateityje, prireikus pagrįsti pajamas, nekiltų jokių klausimų ir netektų sulaukti VMI dėmesio.

Išimtys dovanų apmokestinimui: artimieji giminaičiai

Vis dėlto, VMI atstovės teigimu, dovanų apmokestinimui taikomos išimtys, kurių pagrindinė - dovanoms iš artimųjų. „Jeigu dovana gaunama iš artimųjų, ji gyventojų pajamų mokesčiu nėra apmokestinama, nepriklausomai nuo jos vertės ar sumos. Tokių dovanų pajamų mokesčio apskaičiavimo tikslu deklaruoti nereikia“, - paaiškino specialistė.

Anot R. Virvilienės, artimaisiais giminaičiais laikomi sutuoktiniai, vaikai (įvaikiai), tėvai (įtėviai), broliai, seserys, vaikaičiai ir seneliai. Tačiau pažymima, kad podukrai, posūniui, įbroliui ar įseserei ši mokesčio lengvata nėra taikoma.

Kyla klausimas - ar apmokestinami tėvų dovanoti pinigai? Pagal Lietuvos mokesčių įstatymus - tėvų dovanotos sumos kiekvienam vaikui yra neapmokestinamos pajamų mokesčio apskaičiavimo tikslu.

Pagal Lietuvos Respublikos įstatymus, tėvų, senelių, vaikų, sutuoktinių, brolių ar seserų tarpusavio piniginės dovanos yra neapmokestinamos. Jei gauta pinigų suma iš artimųjų - deklaruoti nereikia.

Jeigu dovanojama suma viršija 14 500 eurų, pinigų dovanojimo sutartis privalo būti patvirtinta notaro. Kai dovanojama suma didesnė nei 1500 eurų, bet neviršija 14 500 eurų, sutartis turi būti sudaryta raštu.

Dovanos iš kitų fizinių asmenų (ne artimųjų)

Jeigu gyventojas per metus gauna dovanų iš asmenų, kurie nėra jo artimi giminaičiai, ir bendra dovanų vertė yra didesnė nei 2500 eurų, apmokestinama tik šią sumą viršijanti dovanų vertės dalis. Deklaracijoje reikia įvesti visą gautų dovanų sumą (vertę) ne iš darbo santykių.

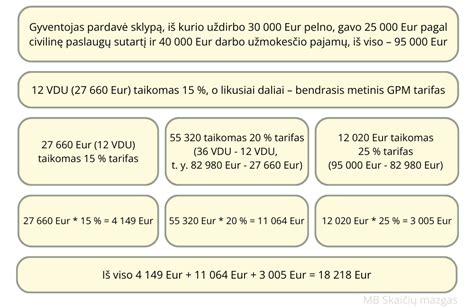

Jei dovanų vertė, kartu su kitomis metinėmis pajamomis, kurios nėra susijusios su darbo santykiais ar jų esmę atitinkančiais santykiais, neviršija 120 vidutinio darbo užmokesčio (VDU) dydžio sumos, minėtai 2,5 tūkst. eurų viršijančiai sumai taikomas 15 proc. gyventojų pajamų mokesčio (GPM) tarifas. Tačiau, jei bendra suma viršijama, viršijančiai bendrų pajamų daliai taikomas 20 proc. GPM tarifas.

Svarbu paminėti, kad deklaruoti iš kitų gyventojų gautas didesnes nei 2,5 tūkst. eurų vertės dovanas, bei sumokėti pajamų mokesčio deklaracijoje apskaičiuotą pajamų mokestį, iki kitų metų gegužės 1 d., turi dovaną gavęs asmuo.

Jei deklaruojate dovaną - VMI gali paprašyti: pinigų dovanojimo sutarties (jei buvo sudaryta); banko pavedimo išrašo, įrodančio dovanos pervedimą; paaiškinimo apie gautas lėšas (ypač jei jos viršija limitus). Šie dokumentai reikalingi ir apskaičiuojant pajamų mokestį.

Dovanos iš juridinių asmenų, kurie nėra darbdaviai

Tuomet, kai dovana gaunama iš juridinio asmens, kuris nėra darbdavys, nepiniginės dovanos, kurių vertė neviršija 100 eurų, nelaikomos pajamomis ir nėra apmokestinamos, tačiau kitu atveju visa dovanos vertė apmokestinama 15 proc. GPM tarifu, o mokestį išskaičiuoti ir sumokėti privalo dovaną įteikęs juridinis asmuo.

Jeigu gyventojas gauna iš juridinio asmens (ne darbdavio) dovaną pinigais, neatsižvelgiant į tai, kokios ji vertės, turi būti išskaičiuotas ir sumokėtas į biudžetą 15 proc. gyventojų pajamų mokestis. Kai gyventojas gauna pajamų mokesčiu apmokestinamąją dovaną iš kito juridinio asmens (ne iš darbdavio), turi būti sumokėta 6 proc. dydžio privalomojo sveikatos draudimo įmoka.

Darbdavio dovanų apmokestinimas darbuotojams (pvz., gimus vaikui)

Dovanos darbuotojams priskiriamos pajamoms natūra, susijusioms su darbo santykiais. Bet kokio dydžio dovanos darbuotojams yra jų pajamos - pinigais ar natūra. Įmonės vadovas yra toks pat darbuotojas, dirbantis pagal darbo sutartį, kaip ir kiti darbuotojai.

Dovanos darbuotojams - tai ne tik gražus gestas, bet ir puiki investicija į komandos motyvaciją bei lojalumą. Tačiau svarbu suprasti, kad šis geros valios parodymas turi ir finansinę pusę, kurią būtina apgalvoti iš anksto. Svarbu atsižvelgti į tai, kad teisės aktai nesuteikia teisės įmonėms pačioms nuspręsti ir pasirinkti apmokestinimą. Visos išlaidos, patirtos darbuotojų naudai, bus laikomos jų pajamomis ir apmokestinamos kaip darbo užmokestis.

Dovanų pakavimo pradžiamokslis: tą padaryti gali kiekvienas

Nepiniginės dovanos darbuotojams

Jei darbdavys dovanoja darbuotojui ne pinigus, o kažką konkretaus - dovanų kuponą, saldainių rinkinį, bilietus į teatrą ar kitą nepiniginę dovaną - tai iki 200 eurų vertės per metus tokios dovanos neapmokestinamos. Tai reiškia, kad nei darbdavys, nei darbuotojas nemoka GPM ar „Sodros“ įmokų.

Vienas iš pavyzdžių galėtų būti dovana darbuotojui gimus vaikui - tarkime, dovanų kuponas kūdikio prekėms už 150 eurų. Tokiu atveju ši dovana nebūtų apmokestinama GPM ir „Sodros“ įmokomis, jei per metus neviršijama bendra 200 eurų suma.

GPM neapmokestinamos dovanos natūra (iki 200€) yra neapmokestinamos Sodros mokesčiais (LR Valstybinio socialinio draudimo įstatymas, 11 str. 1 d.).

Piniginės dovanos darbuotojams

Jeigu darbdavys dovanoja pinigus darbuotojui, vis dar yra svarbi 200 eurų riba, tačiau tik dėl GPM - piniginė dovana iki 200 eurų neapmokestinama GPM. Tačiau, pinigų dovanojimo atveju, nepriklausomai nuo dovanojamos pinigų sumos, reikia mokėti „Sodros“ įmokas nuo visos vertės.

Šiuo atveju darbdavys turi dovanotų pinigų sumą įtraukti į to mėnesio SAM pranešimą bei apskaičiuoti ir sumokėti „Sodros“ įmokas.

Bendra metinė 200 eurų riba

Svarbu suprasti, kad tai - bendra metinė suma gautoms dovanoms ir prizams, tiek daiktams, tiek piniginėms dovanoms. Jei, tarkime, vasarį darbuotojas laimėjo 100 eurų vertės kuponą už dalyvavimą įmonės vidiniame konkurse, o artėjančių Kalėdų proga gavo iš darbdavio dar 150 eurų vertės bilietus į teatrą, tai nustatyta riba bus viršyta 50 eurų.

Dovanos ir prizai darbuotojams yra neapmokestinami iki 200€ per metus (LR Gyventojų pajamų mokesčio įstatymas, 17 str. 1 d. 39 p.).

Kas nutinka viršijus 200 eurų?

Dovanos vertei viršijus 200 eurų, viršijanti suma apmokestinama kaip įprastas darbo užmokestis - taikomas 20 proc. GPM ir 21,27-24,27 proc. „Sodros“ įmokos. Šią ribą viršijančių dovanų vertė yra apmokestinama kaip ir atlyginimas.

Svarbu pasakyti, kad visus mokesčius turi sumokėti darbdavys, todėl ypač nepiniginių dovanų atveju darbdaviui reikėtų apsvarstyti ir nuspręsti, iš kur paimti pinigus sumokėti kilusiems mokesčiams - ar tai padaryti iš savų lėšų ar paimti iš kitų išmokų darbuotojui, pavyzdžiui, darbo užmokesčio.

Pavyzdys: dovanos darbuotojui

Darbuotojas kovo 2 d. gimtadienio proga gavo 150 Eur dovaną banko pavedimu, o gruodžio 13 d. - 100 Eur vertės dovanų kuponą. Kadangi bendra dovanų vertė viršijo 200 Eur, nuo 50 Eur sumos yra išskaičiuojamas GPM - 20%. O socialinio draudimo įmokos (19,50-22,50%), taip pat 1,77% iš darbdavio lėšų skaičiuojamos nuo visos piniginės dovanos, t. y. nuo 150 Eur.

Dovanos darbuotojo šeimos nariams

Jei darbdavys suteikia dovaną ne pačiam darbuotojui, o jo vaikui ar antrai pusei, tai vis tiek yra laikoma kaip dovana tam darbuotojui. Dovanos, įteiktos darbuotojų vaikams, yra laikomos darbuotojų pajamomis natūra. Todėl visų tiek darbuotojui, tiek jo šeimos nariams suteiktų dovanų vertė yra sumuojama ir, jeigu bendra vertė viršija 200 eurų per metus, tai darbdaviui būtina mokėti mokesčius.

Išlaidos darbuotojų šeimos nariams taip pat laikomos darbuotojų pajamomis natūra ir apmokestinamos kaip darbo užmokestis.

Dovanos konsultantams ir paslaugų teikėjams (ne darbuotojams)

Šiais laikais įmonės vis dažniau dėl konkrečių darbų arba paslaugų atlikimo samdo ne darbuotojus, bet perka paslaugas iš pavienių fizinių asmenų. Neretai tokie asmenys irgi tampa svarbia kolektyvo dalimi ir įmonės prieš šventes nori nudžiuginti ne tik darbuotojus, bet ir pasamdytus konsultantus. Panašiai kaip ir dovanų atveju darbuotojams, apmokestinimo nuostatos skiriasi priklausomai nuo to, ar dovanojami pinigai ar ne pinigai.

Piniginių dovanų atveju, GPM yra skaičiuojamas visais atvejais, nepriklausomai nuo dovanojamos pinigų sumos. Ne piniginėms dovanoms taikoma 100 eurų riba - ją viršijus reikia skaičiuoti ir sumokėti GPM. GPM turi deklaruoti ir sumokėti įmonė, suteikianti dovanas. „Sodros“ įmokos šiuo atveju neskaičiuojamos.

Piniginės dovanos ne darbuotojams apmokestinamos taip pat, kaip ir akcininkams išmokami dividendai. Įmonė nuo dovanos išskaičiuoja jai galiojantį pelno mokestį ir tokį patį GPM kaip ir akcininkams. Mokestine prasme dovana gali būti puiki priemonė atsidėkoti už vienkartinę pagalbą asmeniui, kuris nėra darbuotojas ir nenorima jo priimti kaip akcininko.

Prizų darbuotojams apmokestinimas

Įteikus darbuotojui dovaną arba prizą, taikomos skirtingos apmokestinimo taisyklės. Prizas, laimėjimas - sporto varžybų, konkursų, kitokių akcijų, renginių metu gyventojo pinigais ar natūra gauti apdovanojimai, kai laimėtojas nustatomas pagal sėkmės principą arba pagal tai, kaip įvykdo tam tikras nustatytas sąlygas. Organizuojant darbuotojams konkursą (varžybas) paprastai skelbiama programa, nustatomos tam tikros sąlygos, kurias darbuotojas turi tenkinti, įvardijami terminai, sudaroma komisija, kuri išrenka nugalėtojus ar skiria vietas, nurodomas prizas ir panašiai.

| Prizų tipas ir vertė | GPM apmokestinimas | Sodros įmokos |

|---|---|---|

| Nepiniginis prizas iki 200 Eur per metus | Neapmokestinamas | Neapmokestinamas |

| Piniginis prizas iki 200 Eur per metus | Neapmokestinamas | Visa suma apmokestinama |

| Nepiniginis prizas virš 200 Eur per metus | Viršijanti suma apmokestinama (20%) | Neapmokestinamas |

| Piniginis prizas virš 200 Eur per metus | Viršijanti suma apmokestinama (20%) | Visa suma apmokestinama |

Reprezentacinės dovanos ir įmonių šventės

Reprezentacinio pobūdžio dovanos - tai įvairios nedidelės vertės smulkmenos su įmonės logotipu, inicialais (pavyzdžiui, puodeliai, rašikliai) arba Lietuvą reprezentuojančios dovanos (pavyzdžiui, paveikslas su Lietuvos vaizdu). Visos kitos dovanos laikomos ne reprezentacinio pobūdžio ir yra skirtos asmeniniam naudojimui.

Jei dovanos vertė be PVM mažesnė nei 75 Eur, tai 50 proc. tokios dovanos įsigijimo vertės bus leidžiamos sąnaudos ir PVM atskaitomas, likusi 50 proc. dalis bus neleidžiamos sąnaudos ir PVM neatskaitomas. Atkreipkite dėmesį, kad leidžiamoms reprezentacinėms sąnaudoms per metus gali būti priskiriama ne daugiau nei 2 proc. metinių pajamų.

Pavyzdžiui: darbdavys paruošė kalėdines dovanas su įmonės logotipu kitos įmonės darbuotojams. Vienos dovanos vertė siekia 75 Eur. Tokiu atveju specialiai supakuota dovana, neviršijanti 75 Eur ir teikiama kaip kalėdinė dovana verslo parneriams, gali būti laikoma reprezentacine dovana. Tai reiškia, kad nereikia skaičiuoti PVM dėl prekių suvartojimo privatiems poreikiams tenkinti ir galima 50 proc. dovanų įsigijimo išlaidų priskirti leidžiamiems atskaitymams bei atskaityti 50 proc. PVM (PMĮ 22 str. 3 d., 62 str. 2 d. 1 p.).

Išlaidos, kurias įmanoma priskirti konkretiems gyventojams ir taip įvertinti, kokią konkrečią naudą jis gavo, turi būti laikomos darbuotojų pajamomis natūra. Išlaidos darbuotojų šeimos nariams taip pat laikomos darbuotojų pajamomis natūra ir apmokestinamos kaip darbo užmokestis. Šios išlaidos laikomos leidžiamais atskaitymais ir nuo jų pelno mokesčio mokėti nereikia.

Išlaidos darbuotojams ir jų šeimos nariams, kai neįmanoma nustatyti konkrečių asmenų gautos individualios naudos, nėra darbuotojo pajamos ir GPM bei VSD įmokomis neapmokestinamos. Pavyzdžiui, įmonė negali įvertinti, kiek kiekvienas šventės dalyvis vaišinosi ar klausėsi muzikos grupės atliekamų dainų. Tokios bendros šventės organizavimo išlaidos leidžiamiems atskaitymams nėra priskiriamos, todėl nuo jų yra skaičiuojamas pelno mokestis.

Deklaravimas ir apskaita

Per metus darbuotojams įteiktas dovanas įmonė privalo deklaruoti Valstybinei mokesčių inspekcijai (VMI). Dovanos darbuotojams yra įforminamos laisvos formos dokumentu, pavyzdžiui, pažyma, aktu ar kitu. Jame būtina nurodyti, kam ir kada buvo įteikta dovana, kokia jos vertė, taip pat pridėti įsigijimo dokumentus. Dovanos darbdavio darbuotojams sumuojamos per mokestinį laikotarpį kiekvienam asmeniui individualiai ir iki 200 Eur yra neapmokestinamos GPM ir „Sodros“ mokesčiais.

Dovanas, kurių vertė per mokestinį laikotarpį neviršijo 200 Eur, darbdavys privalo deklaruoti metinės deklaracijos GPM312 formoje VMI sistemoje, nurodant 07 pajamų rūšies kodą (kadangi suma neviršija 200 Eur).

GPM turi deklaruoti ir sumokėti įmonė, suteikianti dovanas.

Dovanų vertė visuomet skaičiuojama su PVM. Šio PVM įmonė negali atskaityti, t.y. jis niekaip „negrįžta“. Tačiau jei įmonė dovanoja savo pagamintą ar sandėliuojamą prekę, apskaitos programoje šios prekės vertė yra nurodyta be PVM. Vadinasi, PVM apskaitoje įmonė registruoja, kad prekė buvo suvartota PVM mokėtojo privatiems poreikiams tenkinti (LR PVMĮ 5 str.) ir nuo jos vertės sumoka PVM.

Pinigines dovanas ir dovanas natūra virš 200€ geriau deklaruoti kaip priedą prie atlyginimo. Taip bus sutaupyta apskaitos kaštų, nes nereikės papildomos dokumentacijos ir deklaracijų dėl dovanų. Taip pat nekils rizika, kad dovanos bus pripažintos neleidžiamais atskaitymais.

Praktiški patarimai darbdaviams

- Vesti įrašus: apie visas per metus įteiktas dovanas kiekvienam darbuotojui.

- Saugoti dokumentus: ir čekius, pagrindžiančius dovanų vertę.

- Planuoti biudžetą: jei planuojate viršyti 200 eurų ribą, iš anksto numatykite lėšas mokesčiams.

- Konsultantams: prieš teikiant dovanas konsultantams, nepamirškite 100 eurų limito.

Tvarkinga apskaita ir dokumentų valdymas padės išvengti problemų ateityje ir užtikrins, kad jūsų geraširdiškumas komandos atžvilgiu bus tik džiaugsmo šaltinis, o ne administracinė našta.

Draudžiami dovanoti daiktai

Alkoholio kontrolės įstatymo 28 str. 1 d. 1 p. nurodoma, kad „įmonėms, Europos juridiniams asmenims ir jų filialams Lietuvos Respublikoje draudžiama alkoholinius gėrimus duoti kaip premiją, kaip prekės priedą arba dovanoti“. O Tabako kontrolės įstatymo 18 str. 1 d. 2 p. yra ta pati nuostata ir dėl tabako gaminių. Tačiau yra ir alternatyvų.

tags: #darbuotojui #gime #vaikas #darbdavio #dovana