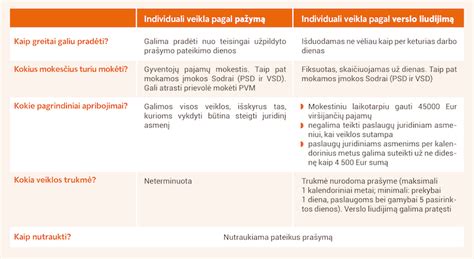

Vis daugiau lietuvių renkasi dirbti savarankiškai, nes siekia didesnio lankstumo, finansinės nepriklausomybės ir galimybės patiems kontroliuoti savo darbo laiką. Individuali veikla pagal pažymą yra viena iš veiklos formų Lietuvoje, kuri leidžia užsiimti verslu turint mažesnę administracinę naštą. Palyginus su kitomis savarankiško darbo registracijos galimybėmis, individualios veiklos pagal pažymą pasirinkimas yra ypač patrauklus smulkiesiems verslininkams, laisvai samdomiems specialistams bei kūrybinių profesijų atstovams.

Pagrindiniai individualios veiklos privalumai

- Lankstumas - galimybė dirbti sau, pasirinkti darbo laiką ir krūvį.

- Mažesnė mokestinė našta - mokesčiai mokami tik nuo faktiškai uždirbtų pajamų.

- Galimybė išskaityti išlaidas - dalį patirtų išlaidų galima atskaityti nuo pajamų.

- Minimalūs biurokratiniai reikalavimai - paprasta registracija ir apskaita.

Kaip apskaičiuoti leidžiamus atskaitymus?

Vykdydami individualią veiklą, iš gautų pajamų galite atimti su ja susijusias patirtas įprastines išlaidas. Iš individualios veiklos pajamų išlaidas galite atimti dviem būdais:

- 30 proc. nuo gautų pajamų - tai leidžiama atskaityti be papildomų dokumentų pateikimo. Tokiu atveju neprivalote turėti atskaitomą sumą pagrindžiančių dokumentų.

- Faktiškai patirtas išlaidas - jei turite konkrečius įrodymus (pvz., sąskaitas faktūras), galite atskaityti realiai patirtas išlaidas, pagrįstas dokumentais.

Atkreipiame dėmesį, kad ne visas išlaidas, pagrįstas turimais dokumentais, galite atimti iš pajamų. Gyventojų pajamų mokesčio apskaičiavimo tikslais galima išskirti trijų rūšių išlaidas: išlaidas, kurių visą sumą galima atimti (leidžiami atskaitymai); išlaidas, kurių galima atimti tik dalį; ir išlaidas, kurių negalima atimti.

Svarbios išlaidų taisyklės:

- Su per mokestinį laikotarpį faktiškai gautomis pajamomis susijusios patirtos įprastinės išlaidos: prekių, medžiagų, žaliavų, detalių įsigijimas.

- Veikloje naudojamo turto nuomos, reklamos, įrankių įsigijimo ir samdomų darbuotojų darbo užmokesčio išlaidos.

- Ilgalaikio turto įsigijimo išlaidos turi būti atimamos iš individualios veiklos pajamų lygiomis dalimis per laikotarpį, kuris atitinka IT grupei nustatytą nusidėvėjimo normatyvą.

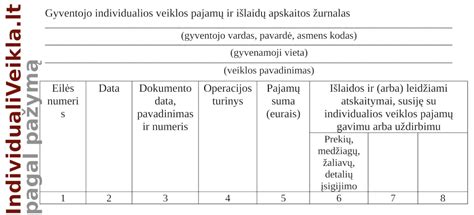

Individualios veiklos pildymo žurnalas

Mokesčiai: GPM, VSD ir PSD

Vykdant individualią veiklą pagal pažymą, asmuo turi mokėti Gyventojų pajamų mokestį (GPM), Valstybinio socialinio draudimo įmokas (VSD) ir Privalomojo sveikatos draudimo įmokas (PSD).

| Mokestis | Tarifas / Pastaba |

|---|---|

| GPM | 15 proc. (nuo apmokestinamųjų pajamų) |

| VSD | 12,52 proc. (jei nekaupiate pensijai) arba 15,52 proc. (jei kaupiate) |

| PSD | 6,98 proc. nuo MMA arba faktinių pajamų |

VSD įmokos mokamos nuo 90 % apmokestinamųjų pajamų, neatėmus VSD ir PSD įmokų. PSD įmokos skaičiuojamos nuo MMA, galiojančios tą mėnesį, už kurį mokama įmoka. Pasibaigus kalendoriniams metams, ne vėliau kaip iki gegužės 2 dienos, sumokamas skirtumas tarp sumokėtų ir mokėtinų PSD įmokų sumų.

Apskaitos reikalavimai ir dokumentų saugojimas

Individualią veiklą vykdantys asmenys privalo tvarkyti Pajamų ir išlaidų apskaitos žurnalą, kuriame registruojamos visos gautos pajamos ir patirtos išlaidos. Prekių ar paslaugų pirkimo dokumentus, kaip ir ūkinių darbų bei paslaugų sutartis, privaloma saugoti 10 metų po sutarties įvykdymo. Apskaitos dokumentus, kuriais pagrindžiamos pinigais atliekamos ūkinės operacijos, taisyti draudžiama. Jeigu padaroma klaida, parengiamas naujas apskaitos dokumentas.