Deklaruojant pajamas Lietuvoje, daugelis gyventojų susiduria su klausimais, kaip įvairūs veiksniai, įskaitant vaikus, gali paveikti jų mokestines prievoles. Ar atgausite dalį sumokėto gyventojų pajamų mokesčio (GPM), ar turėsite susimokėti, priklauso nuo daugybės aplinkybių. Šiame straipsnyje aptarsime, kaip vaiko priežiūros išmokos, neapmokestinamasis pajamų dydis (NPD) ir kitos lengvatos gali turėti įtakos jūsų mokesčiams.

Pajamų Deklaravimo Bendrieji Aspektai

Pirmiausia, svarbu suprasti, kad pajamų deklaravimas yra privalomas daugeliui gyventojų. Valstybinė mokesčių inspekcija (VMI) ragina gyventojus deklaruoti pajamas, ypač jei jiems nebuvo taikomas NPD arba jie nori pasinaudoti GPM lengvatomis. Pajamas būtina deklaruoti, jei žmogus nuomojo turtą ar gavo didesnių kaip 2,5 tūkst. eurų dovanų.

Lietuvos buhalterių ir auditorių asociacijos vadovė Daiva Čibirienė atkreipia dėmesį, kad mokėtina suma gali susidaryti dėl pajamų, gautų iš užsienio, arba pajamų, gautų Lietuvoje, tačiau nedeklaruotų. Ji taip pat pabrėžia, kad jei deklaracija nepateikta, tai laikoma piktybiniu mokesčių nemokėjimu, už kurį gali būti taikomos sankcijos.

Vaiko Priežiūros Išmoka ir Mokesčiai

Vaiko priežiūros išmoka (VPI) yra valstybės teikiama finansinė parama tėvams, auginantiems mažus vaikus. Ši išmoka padeda užtikrinti vaiko gerovę ir suteikia tėvams galimybę derinti šeimos ir darbo įsipareigojimus. Tačiau, kaip ir bet kokios pajamos, vaiko priežiūros išmoka yra apmokestinama pajamų mokesčiu (GPM). Tai reiškia, kad nuo šios išmokos dalies, viršijančios neapmokestinamąjį pajamų dydį (NPD), yra išskaičiuojamas pajamų mokestis.

Kaip Deklaruoti Vaiko Priežiūros Išmoką?

Vaiko priežiūros išmoka deklaruojama metinėje pajamų mokesčio deklaracijoje (forma FR0001). Deklaracijoje reikia nurodyti visą per metus gautą vaiko priežiūros išmokos sumą. Deklaravimo procesas žingsnis po žingsnio:

- Prisijunkite prie EDS (Elektroninio deklaravimo sistemos): Per Valstybinės mokesčių inspekcijos (VMI) sistemą.

- Pasirinkite tinkamą deklaracijos formą: Dažniausiai tai FR0001 forma.

- Patikrinkite automatiškai suvestus duomenis: Sistema automatiškai suveda duomenis apie gautas pajamas iš Sodros (VSDFV).

- Įveskite trūkstamus duomenis: Jei sistemoje trūksta kokios nors informacijos, ją reikia įvesti rankiniu būdu.

- Pateikite deklaraciją: Patikrinę visus duomenis, patvirtinkite ir pateikite deklaraciją.

Deklaruojant vaiko priežiūros išmoką, paprastai nereikia pateikti jokių papildomų dokumentų. VMI gauna informaciją apie išmokėtas išmokas tiesiogiai iš Sodros. Tačiau rekomenduojama turėti Sodros išrašą apie gautas išmokas, kad galėtumėte patikrinti deklaracijoje nurodytus duomenis.

Neapmokestinamasis Pajamų Dydis (NPD) ir Vaikai

NPD yra suma, nuo kurios pajamų mokestis neskaičiuojamas. NPD dydis priklauso nuo bendrų asmens pajamų. Kuo mažesnės pajamos, tuo didesnis NPD. Taikant NPD, sumažėja apmokestinamosios pajamos, o tai reiškia, kad reikia sumokėti mažiau pajamų mokesčio. NPD taikomas ir vaiko priežiūros išmokai.

NPD Apskaičiavimo Formulė

NPD dydis nuolat kinta, todėl reikėtų pasitikrinti VMI puslapyje. Tačiau bendra formulė yra tokia:

NPD = (1,165 * MMA) - 0,5 * (Bendros pajamos - 1,165 * MMA)

Kur MMA yra minimali mėnesinė alga. Ši formulė taikoma, jei pajamos neviršija tam tikros ribos. Viršijus šią ribą, NPD mažėja.

Papildomas NPD už Vaikus

Tėvai, auginantys vaikus (įvaikius), turi teisę į papildomą NPD. Šis NPD sumažina apmokestinamas pajamas ir leidžia susigrąžinti dalį sumokėto pajamų mokesčio. Papildomas NPD taikomas kiekvienam auginamam vaikui. Svarbu atkreipti dėmesį, kad papildomas NPD gali būti taikomas tik vienam iš tėvų (ar globėjų).

Kaip pasinaudoti papildomu NPD:

- Užpildykite prašymą: VMI sistemoje yra prašymas dėl papildomo NPD taikymo.

- Pateikite duomenis apie vaikus: Nurodykite vaikų asmens kodus ir kitą reikiamą informaciją.

- Pasirinkite, kuris iš tėvų taikys NPD: Jei abu tėvai dirba, reikia susitarti, kuris taikys papildomą NPD.

Papildomos Pajamos ir Vaiko Priežiūros Išmoka

Vaiko priežiūros išmokos gavimo metu leidžiama gauti papildomas pajamas, tačiau jų dydis gali turėti įtakos gaunamai išmokai. Jei papildomos pajamos viršija tam tikrą ribą, vaiko priežiūros išmoka gali būti sumažinta arba nutraukta. Svarbu pasidomėti galiojančiais teisės aktais ir pasikonsultuoti su Sodra dėl konkrečios situacijos.

Pajamų Ribos

Jei papildomai gautų pajamų dydis yra mažesnis už vaiko priežiūros išmoką, asmeniui mokamas vaiko priežiūros išmokos ir jam atitinkamas skirtumas. Tačiau, jei papildomos pajamos viršija išmoką, išmoka gali būti sumažinta.

Pavyzdžiai

Pavyzdys 1: Mama, gaunanti vaiko priežiūros išmoką, papildomai uždirba pajamas iš individualios veiklos. Jei jos pajamos neviršija nustatytos ribos, ji ir toliau gauna visą vaiko priežiūros išmoką. Jei pajamos viršija ribą, išmoka gali būti sumažinta.

Pavyzdys 2: Tėtis, gaunantis vaiko priežiūros išmoką, pradeda dirbti ne pilnu etatu. Jo gaunamos pajamos iš darbo turi įtakos vaiko priežiūros išmokos dydžiui. Svarbu pasikonsultuoti su Sodra, kad sužinoti, kokia bus išmokos suma.

Kitos Lengvatos ir Išmokos

Be vaiko priežiūros išmokos ir NPD, yra ir kitų lengvatų, kurios gali turėti įtakos jūsų mokesčiams. Pavyzdžiui, gyventojai gali pasinaudoti lengvatomis už automobilio, būsto remonto ir auklių paslaugas. Tačiau svarbu prisiminti, kad deklaruojant patirtas išlaidas, reikia pridėti įrodančius dokumentus (sąskaitą faktūrą, kvitą).

Valstybė taip pat skatina gyventojus taupyti ateičiai ir savarankiškai kaupti pensijai, suteikdama galimybę kasmet pasinaudoti gyventojų pajamų mokesčio (GPM) lengvata. GPM lengvata gali pasinaudoti gyventojai, taupantys ateičiai pagal investicinio gyvybės draudimo sutartis, savarankiškai kaupiantys pensiją III pakopos fonduose arba mokantys papildomas kaupiamąsias pensijų įmokas į II pakopos fondus, kurios yra didesnės negu 3 proc. Didžiausia šių išlaidų suma, nuo kurios apskaičiuojama GPM lengvata, yra 1 500 eurų per metus.

Pajamų Deklaravimas Vykdant Individualią Veiklą

Gyventojai, vykdantys individualią veiklą su pažyma, turi Valstybinei mokesčių inspekcijai (VMI) deklaruoti pajamas. Šiais metais deklaravimo terminas pratęstas iki liepos 1 dienos. Tačiau, jeigu individualios veiklos išlaidoms taikoma 30 proc. individualios veiklos pajamų formulė, mokėtinos VSD ir PSD įmokos į deklaraciją nėra įrašomos ir reikia patiems apskaičiuoti mokėtinas VSD ir PSD sumas.

Socialinio Draudimo Įmokos

Socialinio draudimo įmokų mokėjimas užtikrina socialines garantijas - galimybę gauti ligos, motinystės, tėvystės, vaiko priežiūros išmokas, pensiją. Pavyzdžiui, šiuo metu dėl karantino uždarius ugdymo įstaigas ligos išmokos prižiūrint vaikus, kurie negali lankyti darželio ar mokyklos, mokamos ir dirbantiems savarankiškai. Tačiau jų ligos išmokos dydžiui įtakos turės 2019 metų pajamos ir nuo jų sumokėtos įmokos.

Įmokos „Sodrai“ mokamos nuo 90 proc. apmokestinamų pajamų. VSD įmokų tarifai: 12,52 proc.; 14,32 proc. jei asmuo kaupė pensijai papildomai 1,8 proc.; 15,52 proc.

Dovanų Deklaravimas ir Apmokestinimas

Gyventojų pajamų mokesčiu (GPM) apmokestinimas priklauso nuo dviejų dalykų: iš kokio asmens gauta dovana ir kokia yra dovanos vertė. Jei gauta dovana yra iš sutuoktinio, tėvų, vaikų, senelių, brolių, seserų ar vaikaičių, nepriklausomai nuo vertės sumos, ji nėra apmokestinama ir pajamų mokesčio apskaičiavimo tikslu nedeklaruojama.

Tačiau jei dovaną gaunate iš kitų asmenų, pavyzdžiui, draugų, bendra dovanų vertė per mokestinį laikotarpį neviršijanti 2,5 tūkst. eurų gyventojų pajamų mokesčiu neapmokestinama. 2,5 tūkst. eurų viršijanti dovanų vertės dalis apmokestinama 15 proc. arba 20 proc. GPM, jei dovanų vertė (suma), kuri kartu su kitomis metinėmis pajamomis ne iš darbo santykių ar jų esmę atitinkančių santykių viršija 120 vidutinių darbo užmokesčių (VDU) sumą.

Pavyzdys: Draugai padovanojo kelionę, kurios vertė 3 tūkst. eurų. Kadangi draugai nėra artimieji ir dovanos vertė viršija 2,5 tūkst. eurų sumą, tai nuo 500 eurų (3 tūkst. - 2,5 tūkst.) reikės sumokėti GPM ir dovanos visą sumą (3 tūkst. eurų) deklaruoti metinėje pajamų mokesčio deklaracijoje.

Dokumentai, Reikalingi Deklaruojant Dovaną

Jei deklaruojate dovaną - VMI gali paprašyti:

- Pinigų dovanojimo sutarties (jei buvo sudaryta);

- Banko pavedimo išrašo, įrodančio dovanos pervedimą;

- Paaiškinimo apie gautas lėšas (ypač jei jos viršija limitus).

Šie dokumentai reikalingi ir apskaičiuojant pajamų mokestį.

Dovanos Sutartis

Jeigu dovanojama suma viršija 14 500 eurų, pinigų dovanojimo sutartis privalo būti patvirtinta notaro. Jei bendra, gyventojo gauta, suma per metus neviršija 120 vidutinio darbo užmokesčio (VDU), tai dovanų vertė apmokestinama 15 proc. pajamų mokesčio tarifu. Tačiau, jei dovanų ir kitų pajamų, kurios gautos ne iš darbo santykių, suma viršija 120 VDU, tokių pajamų viršijančiai daliai taikomas didesnis 20 proc. pajamų mokesčio tarifas.

Svarbu paminėti, kad deklaruoti iš kitų gyventojų gautas didesnes nei 2,5 tūkst. eurų vertės dovanas, bei sumokėti pajamų mokesčio deklaracijoje apskaičiuotą pajamų mokestį, iki kitų metų gegužės 1 d., turi dovaną gavęs asmuo. Deklaracijoje reikia įvesti visą gautų dovanų sumą (vertę) ne iš darbo santykių.

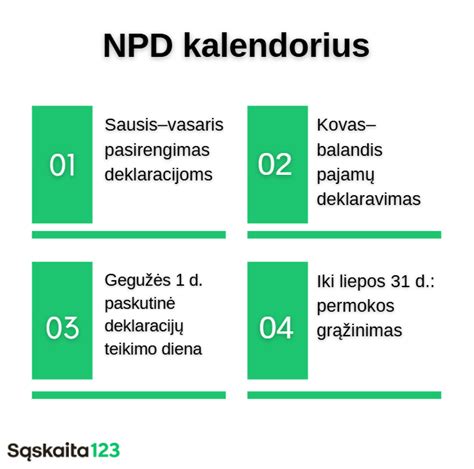

Pajamų Mokesčio Permokos Grąžinimas

Jei teisingai užpildytą deklaraciją pateiksite iki 2025 m. gegužės 2 d., permoka bus grąžinta ne vėliau kaip iki 2025 m. liepos 31 d. Jei deklaraciją pateiksite arba patikslinsite po termino (t. y. po gegužės 2 d.), permoka bus grąžinta ne vėliau kaip per 90 d. nuo teisingai užpildytos deklaracijos pateikimo ar patikslinimo dienos. Permokų grąžinimui sąrašai sudaromi atsitiktine tvarka, neatsižvelgiant į deklaracijos pateikimo datą, todėl svarbiausia pateikti teisingai užpildytą deklaraciją iki gegužės 2 d. Atkreipiame dėmesį: grąžintina pajamų mokesčio suma bus grąžinta tik tada, kai pateiksite / patikslinsite visas privalomas pateikti / patikslinti mokesčių deklaracijas. Privalomų pateikti / patikslinti deklaracijų sąrašą rasite prisijungę prie Elektroninio deklaravimo sistemoje (EDS) skiltyje Deklaravimas -> Nepateikti dokumentai arba Mano VMI sistemoje pradžios lango skiltyje Nepateiktos/nepatikslintos deklaracijos.

Išmokos, Kurios Nėra Apmokestinamos

Lietuvos Respublikos gyventojų pajamų mokesčio įstatymo 17 straipsnis numato pajamas, kurios neapmokestinamos pajamų mokesčiu. Štai keletas jų:

- Ne gyvybės draudimo išmokos išlaidoms, nuostoliams ar žalai visiškai ar iš dalies kompensuoti, taip pat nutraukus ne gyvybės draudimo sutartį gyventojui grąžinamos draudimo įmokos, išskyrus grąžinamų nutraukus iki 2003 m. sausio 1 d.

- Išmokos pagal gyvybės draudimo sutartis, kurių terminas ne trumpesnis kaip 10 metų ir kurios sudarytos iki 2003 m. sausio 1 d., taip pat nutraukus tokias gyvybės draudimo sutartis gyventojui mokamos sumos, išskyrus nutraukus tokias gyvybės draudimo sutartis anksčiau kaip po 10 metų nuo jų sudarymo dienos grąžinamų įmokų dalį, kuriai buvo taikomos fizinių asmenų pajamų mokesčio lengvatos ar kuri buvo atimama iš pajamų šioĮstatymo nustatyta tvarka; išmokos pagal gyvybės draudimo sutartis, kurių terminas trumpesnis kaip 10 metų ir kurios sudarytos iki 2003 m.

- Pasibaigus draudimo sutarties galiojimo terminui gauta gyvybės draudimo išmoka pagal gyvybės draudimo sutartį, kuri sudaryta nuo 2003 m. sausio 1 d. iki 2012 m. gruodžio 31 d. ir kurioje numatyta, kad draudimo išmoka išmokama ne tik įvykus draudžiamajam įvykiui, bet ir pasibaigus draudimo sutarties galiojimo terminui, jeigu gyvybės draudimo sutarties terminas yra ne trumpesnis kaip 5 metai ir išmokos gavimo momentu išmokos gavėjas yra sulaukęs 55 metų arba išmokos gavimo momentu išmokos gavėjui yra nustatytas 0-40 procentų dalyvumo lygis (iki 2023 m. gruodžio 31 d. nustatytas 0-40 procentų darbingumo lygis), arba išmokos gavėjas yra vaikas su negalia, kuriam nustatytas pirmo ar antro lygio individualios pagalbos teikimo išlaidų kompensacijos poreikis (iki 2023 m. gruodžio 31 d. nustatytas specialusis nuolatinės slaugos poreikis), taip pat nutraukus tokią sutartį gyventojui mokamos sumos, jeigu sutartis nutraukta ne anksčiau kaip praėjus 5 metams nuo jos sudarymo dienos ir gyventojas yra sulaukęs 55 metų arba išmokos gavimo momentu išmokos gavėjui yra nustatytas 0-40 procentų dalyvumo lygis (iki 2023 m. gruodžio 31 d. nustatytas 0-40 procentų darbingumo lygis), arba išmokos gavėjas yra vaikas su negalia, kuriam nustatytas pirmo ar antro lygio individualios pagalbos teikimo išlaidų kompensacijos poreikis (iki 2023 m. gruodžio 31 d.

- Pasibaigus draudimo sutarties galiojimo terminui gauta gyvybės draudimo išmoka pagal gyvybės draudimo sutartį, kuri sudaryta nuo 2013 m. sausio 1 d. ir kurioje numatyta, kad draudimo išmoka išmokama ne tik įvykus draudžiamajam įvykiui, bet ir pasibaigus draudimo sutarties galiojimo terminui, jeigu gyvybės draudimo sutarties terminas yra ne trumpesnis kaip 5 metai ir išmokos gavimo momentu išmokos gavėjui iki senatvės pensijos amžiaus, nustatyto gyvybės draudimo sutarties sudarymo metu galiojusiame Lietuvos Respublikos valstybinių socialinio draudimo pensijų įstatyme, yra likę ne daugiau kaip 5 metai arba išmokos gavimo momentu išmokos gavėjui yra nustatytas 0-40 procentų dalyvumo lygis (iki 2023 m. gruodžio 31 d. nustatytas 0-40 procentų darbingumo lygis), arba išmokos gavėjas yra vaikas su negalia, kuriam nustatytas pirmo ar antro lygio individualios pagalbos teikimo išlaidų kompensacijos poreikis (iki 2023 m. gruodžio 31 d. nustatytas specialusis nuolatinės slaugos poreikis), taip pat nutraukus gyvybės draudimo sutartį gyventojui mokamos sumos, jeigu sutartis nutraukta ne anksčiau kaip praėjus 5 metams nuo jos sudarymo dienos ir gyventojui iki senatvės pensijos amžiaus, nustatyto gyvybės draudimo sutarties sudarymo metu galiojusiame Valstybinių socialinio draudimo pensijų įstatyme, yra likę ne daugiau kaip 5 metai arba išmokos gavimo momentu išmokos gavėjui yra nustatytas 0-40 procentų dalyvumo lygis (iki 2023 m. gruodžio 31 d. nustatytas 0-40 procentų darbingumo lygis), arba išmokos gavėjas yra vaikas su negalia, kuriam nustatytas pirmo ar antro lygio individualios pagalbos teikimo išlaidų kompensacijos poreikis (iki 2023 m. gruodžio 31 d.

- Pasibaigus draudimo sutarties galiojimo terminui gauta gyvybės draudimo išmokų dalis, viršijanti gyvybės draudimo įmokas, sumokėtas pagal gyvybės draudimo sutartį, sudarytą nuo 2003 m.

- Pasibaigus gyvybės draudimo sutarties, sudarytos nuo 2003 m. sausio 1 d., galiojimo terminui gautos gyvybės draudimo išmokos dalis, lygi pagal šią sutartį sumokėtoms įmokoms, kurias mokėjo gyventojai ir kurios nebuvo atimamos iš pajamų šioĮstatymo nustatyta tvarka, taip pat nutraukus gyvybės draudimo sutartį, sudarytą nuo 2003 m.

- Darbuotojo naudai darbdavio mokamų gyvybės draudimo įmokų pagal gyvybės draudimo sutartį, sudarytą iki 2012 m.

- Darbuotojo naudai darbdavio mokamų gyvybės draudimo įmokų pagal gyvybės draudimo sutartį, sudarytą nuo 2013 m.

- Pagal iki 2012 m. gruodžio 31 d. sudarytą pensijų kaupimo sutartį iš pensijų fondo gauta pensijų išmoka, jeigu pensijų kaupimo sutarties terminas yra ne trumpesnis kaip 5 metai ir išmoką gaunantis pensijų fondo dalyvis yra sulaukęs 55 metų arba išmokos gavimo momentu išmokos gavėjui yra nustatytas 0-40 procentų dalyvumo lygis (iki 2023 m. gruodžio 31 d.

- Iš pensijų fondo gauta pensijų išmoka, jeigu pagal nuo 2013 m. sausio 1 d. sudarytą pensijų kaupimo sutartį šios sutarties terminas yra ne trumpesnis kaip 5 metai ir išmoką gaunančiam pensijų fondo dalyviui iki senatvės pensijos amžiaus, nustatyto pensijų kaupimo sutarties sudarymo metu galiojusiame Valstybinių socialinio draudimo pensijų įstatyme, yra likę ne daugiau kaip 5 metai arba išmokos gavimo momentu išmokos gavėjui yra nustatytas 0-40 procentų dalyvumo lygis (iki 2023 m. gruodžio 31 d.

- Palūkanų už ne nuosavybės vertybinius popierius (išskyrus asmens, susijusio su gyventoju darbo santykiais ar jų esmę atitinkančiais santykiais, išleistus ne nuosavybės vertybinius popierius, jeigu už šiuos ne nuosavybės vertybinius popierius asmuo, susijęs su gyventoju darbo santykiais ar jų esmę atitinkančiais santykiais, jam moka didesnes palūkanas negu kitiems tų pačių ne nuosavybės vertybinių popierių turėtojams), palūkanų už Lietuvos ir užsienio valstybių vyriausybių, taip pat jų politinių ar teritorijos administracinių padalinių, vietos valdžios ne nuosavybės vertybinius popierius, palūkanų už Lietuvos ir užsienio valstybių bankuose ir kitose kredito įstaigose laikomus indėlius suma, neviršijanti 500 eurų per mokestinį laikotarpį, jeigu ne ...