Kasos operacijos yra neatsiejama daugelio įmonių veiklos dalis. Tinkama grynųjų pinigų apskaita užtikrina finansinę discipliną, leidžia kontroliuoti pinigų srautus ir išvengti klaidų ar neteisėtų veiksmų. Vienas iš svarbiausių dokumentų, naudojamų grynųjų pinigų operacijoms įforminti, yra kasos išlaidų orderis.

Kasos operacijų apskaitos dokumentai

Kasos operacijų apskaita apima įvairių dokumentų naudojimą, siekiant užtikrinti tikslų ir patikimą grynųjų pinigų judėjimo fiksavimą. Pagrindiniai kasos operacijų apskaitos dokumentai yra šie:

- Kasos pajamų orderis: naudojamas įforminti grynųjų pinigų įplaukas į įmonės kasą.

- Kasos išlaidų orderis: naudojamas įforminti grynųjų pinigų išmokas iš įmonės kasos.

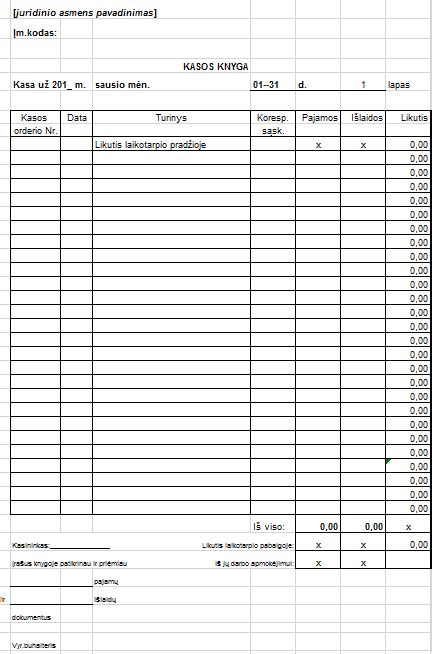

- Kasos knyga: naudojama registruoti visas kasos operacijas chronologine tvarka.

- Grynųjų pinigų priėmimo kvitas: išduodamas asmeniui, sumokėjusiam grynaisiais pinigais į įmonės kasą.

- Kasos pajamų ir išlaidų dokumentų registracijos žurnalas: naudojamas registruoti visus kasos pajamų ir išlaidų orderius.

- Grynųjų pinigų patikrinimo kasoje aktas: naudojamas patikrinti faktinį grynųjų pinigų likutį kasoje su apskaitos duomenimis.

- PVM sąskaita faktūra: naudojama įforminti prekių ar paslaugų pardavimą, kai įmonė yra PVM mokėtoja.

- Prekių (paslaugų) pirkimo - pardavimo dokumentai: naudojami pagrįsti prekių ar paslaugų pirkimą.

- Kasos aparato kvitas: išduodamas pirkėjui, kai atsiskaitoma grynaisiais pinigais per kasos aparatą.

Taip pat egzistuoja specialūs dokumentai, kurie naudojami tik biudžetinėse įstaigose, pavyzdžiui, valgiaraščiai-reikalavimai, skirti maisto produktams iš sandėlio išduoti ir apskaityti jų suvartojimą, bei vaikų lankomumo apskaitos žiniaraščiai ikimokyklinio ugdymo įstaigose.

Kasos išlaidų orderio esmė ir paskirtis

Kasos išlaidų orderis yra tipinis apskaitos dokumentas, skirtas įforminti grynųjų pinigų išdavimą iš įmonės kasos. Šis dokumentas patvirtina, kad pinigai buvo išmokėti teisėtai ir pagal paskirtį. Įmonė gali keisti dokumento formatą, bet ne rekvizitų išdėstymo tvarką. Blankai gali būti spausdinami spaustuvėje, spausdintuvu arba dauginami kitomis priemonėmis. Svarbu: Kasos išlaidų orderis pats savaime negali būti laikomas sąnaudų pagrindimo dokumentu.

Kasos išlaidų orderis naudojamas įvairiose situacijose, pavyzdžiui:

- Išmokant pinigus kitų įmonių atstovams ir gyventojams pagal autorines, rangos, turto pirkimo pardavimo ir kitas sutartis.

- Išmokant avansus įmonės darbuotojams ūkio išlaidoms, komandiruotėms.

- Išmokant atlyginimus darbuotojams, kai išmokama suma neįtraukta į bendrą žiniaraštį (atostoginiai, išeitinės, motinystės pašalpos).

- Išduodant grynuosius pinigus darbo dienos pradžioje atsakingiems asmenims grąžai.

- Išduodant pinigus atlyginimams padaliniuose išmokėti.

- Išmokant pinigus pagal Atlyginimų išmokėjimo žiniaraščius.

- Išduodant pinigus įnešti į banko sąskaitą.

- Išmokant avansą komandiruotei į užsienį.

- Išduodant avansą atsiskaitymams užsienyje.

- Išduodant pinigus įnešti į valiutinę sąskaitą banke.

Kasos išlaidų orderio rekvizitai ir pildymo tvarka

Kasos išlaidų orderis turi turėti tam tikrus privalomus rekvizitus, kad būtų laikomas galiojančiu apskaitos dokumentu. Pagrindiniai rekvizitai yra šie:

- Įmonės pavadinimas ir kodas: Nurodomas įmonės, išduodančios pinigus, pavadinimas ir kodas. Rekomenduojama nurodyti ir įmonės adresą bei juridinio asmens registrą, kuriame įmonė įregistruota.

- Dokumento pavadinimas: Ant blanko turi būti aiškiai nurodyta "Kasos išlaidų orderis".

- Data: Įrašoma pinigų išmokėjimo data.

- Orderio numeris: Kiekvienas kasos išlaidų orderis turi turėti unikalų numerį, kuris padeda sekti dokumentų tvarką. Patartina orderius numeruoti kiekvienais metais atskirai.

- Suma skaičiais: Nurodoma išmokama pinigų suma skaičiais. Centai įrašomi į atitinkamą skiltį.

- Suma žodžiais: Išmokama pinigų suma įrašoma žodžiais. Pradedama rašyti didžiąja raide nuo eilutės pradžios. Likusi laisva eilutės dalis perbraukiama ištisiniu brūkšniu. Centai rašomi skaitmenimis.

- Išmokėjimo pagrindas: Nurodomas pagrindas, kuriuo remiantis išmokami pinigai (pvz., atlyginimas, avansas komandiruotei, apmokėjimas pagal sutartį). Įrašoma operaciją pagrindžiančio dokumento pavadinimas, data ir numeris.

- Gavėjas: Nurodomas asmens, gaunančio pinigus, vardas, pavardė ir, jei pinigus gauna įmonės atstovas, - įmonės pavadinimas. Svarbu įrašyti pinigus gaunančio asmens tapatybę patvirtinančio dokumento pavadinimą, numerį, išdavimo datą ir vietą. Jei pinigus gauna kitas asmuo pagal įgaliojimą, tai prieš parašą įrašoma „pagal įgaliojimą“. Įgaliojimas pridedamas prie kasos išlaidų orderio.

- Parašai: Kasos išlaidų orderį turi pasirašyti vyriausiasis buhalteris (arba kitas įgaliotas asmuo) ir kasininkas. Jei orderyje nėra pinigus gavusio asmens parašo, laikoma, kad pinigai neišmokėti.

- Korespondencija: Nurodomos sąskaitos, kurios debetuojamos ir kredituojamos atliekant operaciją.

- Pridedami dokumentai: Jei prie kasos išlaidų orderio pridedami kokie nors dokumentai (pvz., sąskaita, įgaliojimas), tai nurodoma šiame laukelyje.

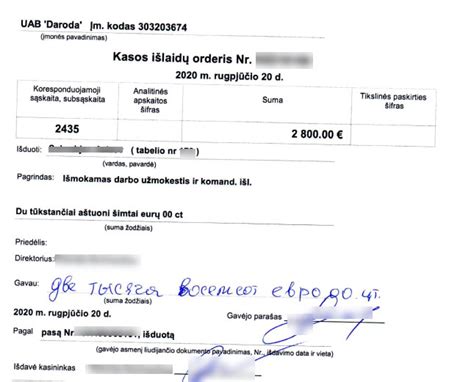

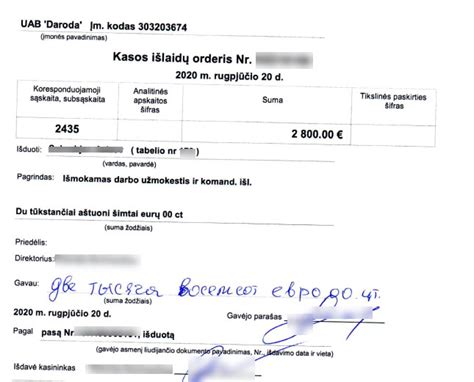

Pildymo pavyzdys

Įsivaizduokime situaciją, kad įmonė "Saulė" išmoka avansą darbuotojui Jonui Jonaičiui komandiruotei.

- Įmonės pavadinimas: UAB "Saulė"

- Įmonės kodas: 123456789

- Dokumento pavadinimas: Kasos išlaidų orderis

- Data: 2024-01-15

- Orderio numeris: 2024/01/001

- Suma skaičiais: 200,00

- Suma žodžiais: Du šimtai eurų 00 ct.

- Išmokėjimo pagrindas: Avansas komandiruotei pagal 2024-01-10 įsakymą Nr. 1

- Gavėjas: Jonas Jonaitis

- Asmens dokumentas: Pasas Nr. AA123456, išduotas 2020-05-05 Vilniaus m. PK

- Parašai: Vyriausiasis buhalteris (parašas), Kasininkas (parašas), Jonas Jonaitis (parašas)

- Korespondencija: D 241, K 271

- Pridedami dokumentai: Įsakymo Nr. 1 kopija

Kasos išlaidų orderio registracija ir saugojimas

Išrašytas kasos išlaidų orderis registruojamas Kasos pajamų ir išlaidų dokumentų registracijos žurnale. Šis žurnalas leidžia sekti visų kasos operacijų chronologinę tvarką. Užregistravus orderį, jis perduodamas kasininkui, kuris išmoka pinigus gavėjui.

Po pinigų išmokėjimo, kasos išlaidų orderis su pridedamais dokumentais saugomas įmonės archyve nustatytą laikotarpį. Svarbu užtikrinti, kad dokumentai būtų saugomi tinkamai, kad būtų galima juos rasti prireikus.

Kasos operacijų apribojimai ir atsiskaitymai grynaisiais pinigais

Lietuvoje galioja tam tikri apribojimai atsiskaitymams grynaisiais pinigais. Šiuo metu maksimali atsiskaitymo grynaisiais pinigais suma tarp verslo subjektų yra 5000 eurų. Viršijus šią sumą, privaloma naudoti bankinį pavedimą. Jei transporto priemonės vertė didesnė nei 5000 Eur, atsiskaitymas grynaisiais pinigais galimas tik tuo atveju, jei abi šalys yra privatūs asmenys. Jei bent viena iš šalių yra juridinis asmuo arba fizinis asmuo, vykdantis veiklą, atsiskaitymas grynaisiais pinigais negalimas.

Už limitų viršijimą atsiskaitant grynaisiais pinigais arba nesilaikant dokumentavimo reikalavimų gresia baudos iki 3000 eurų.

Kiti svarbūs aspektai

Dokumentų taisymas: Pinigų apskaitos dokumentus taisyti draudžiama. Jei pildant suklystama, toliau nepildoma, ant abiejų dalių užrašoma „Anuliuota“, nurodoma anuliavimo data, anuliavimas patvirtinamas išrašiusio darbuotojo parašu.

Kasos aparato naudojimas: Jei priimami pinigai iš klientų už prekes ir paslaugas, privaloma naudoti kasos aparatą ir išduoti kvitą.

Pagal Kasos darbo organizavimo ir kasos operacijų atlikimo taisykles, kasininkas išmoka pinigus tik kasos išlaidų orderyje nurodytam asmeniui. Jeigu pinigai išmokami pagal įgaliojimą, orderio tekste nurodoma (po faktiško pinigų gavėjo vardo ir pavardės) įgaliotojo asmens vardas, pavardė, asmens kodas, paso numeris ir gyvenamoji vieta. Jeigu pinigai išmokami pagal mokėjimo žiniaraštį, prieš gavėjo parašą kasininkas įrašo žodžius "Pagal įgaliojimą".

Ūkio subjektas gali išmokėti pinigus ūkio subjekto darbuotojams (atskaitingiems asmenims), kuriuos ūkio subjekto vadovas paskyrė atlikti šias operacijas: mokėti už turtą, žemės ūkio produkciją, suteiktas paslaugas, mokėti avansą, padengti kitas su ūkio subjekto veikla susijusias išlaidas. Išmokant pinigus iš kasos, išrašomas kasos išlaidų orderis. Atskaitingas asmuo, gavęs pinigais atsiskaitęs su kitais ūkio subjektais, ūkininkais arba gyventojais, pateikia ūkio subjekto buhalterijai pinigų sumokėjimą įrodančius dokumentus, kuriuos surašo į avanso ataskaitą.

Į kasą pinigai priimami iš atskaitingo asmens, kuris ūkio subjekto vardu gavo pinigus iš kitų ūkio subjektų arba gyventojų už jiems parduotą turtą, suteiktas paslaugas arba avansą. Jeigu teisės aktuose nenustatyta kitaip, atskaitingas asmuo, gavęs iš gyventojų arba ūkio subjektų pinigus, išrašo pinigų priėmimo kvitą. Pinigų priėmimas į kasą įforminamas kasos pajamų orderiu, atskaitingam asmeniui išduodamas kasos pajamų orderio antras egzempliorius arba jo kvitas.

Visos kasos operacijos įrašomos į kasos knygą. Jeigu kasos knyga pildoma kompiuteriu, turi būti išsaugoti visi būtinieji kasos knygos rekvizitai. Jeigu kasos operacijos nekompiuterizuotos, ūkio subjektas pildo kasos knygą, kurios lapai turi būti sunumeruoti, perverti virvele ir užantspauduoti. Įrašai kasos knygoje daromi dviem egzemplioriais per kalkę arba savaiminio kopijavimo popierių. Antrieji lapų egzemplioriai naudojami kaip kasininko apyskaita.

tags: #buhalterine #apskaita #vaikiskas #kasos #islaidu #orderis