Planuojate šeimos pagausėjimą, tačiau dirbate su Individualia veikla (IDV), Mažąja bendrija (MB) ar Verslo Liudijimu? Galbūt esate girdėję, kad savarankiškai dirbantiems motinystės išmokos nepriklauso arba yra labai mažos? Tai - mitas!

Svarbu žinoti, kad skirtingos savarankiškos veiklos turės skirtingą poveikį planuojamoms motinystės, tėvystės ir vaiko priežiūros išmokoms. Mažoji bendrija (MB) yra viena iš populiariausių juridinių asmenų formų Lietuvoje, pasirinkta dėl paprastos valdymo struktūros ir palankesnių mokesčių sąlygų. Registrų centro duomenimis, šiandien šalyje įregistruota 37 000 mažųjų bendrijų (MB).

Sveikiname, kadangi tapote savarankiškai dirbančiu asmeniu. Tiesa, rūpintis reikia ne tik veiklos tęstinumu, tačiau ir mokesčiais, kurie su apskaita bus sutvarkomi kur kas paprasčiau. Tai - geras sprendimas.

Mažoji bendrija ir išmokos: senoji bei naujoji tvarka

Anksčiau galiojo nuostata, kad esant NGA (nėštumo ir gimdymo atostogoms) ir VPA (vaiko priežiūros atostogoms) jokios pajamos nebuvo galimos iš savarankiškos veiklos, kitaip tekdavo grąžinti išmokas. Tačiau, nauja tvarka įsigaliojo nuo 2018 metų, pakeitusi šią dalį. Tad, jei NGA ir VPA prasidėjo 2017 m., jums galioja sena tvarka. Kadangi autorė gimdys šiemet, jai turi galioti nauja tvarka.

Naujoje tvarkoje su individualia veikla lieka tas pats, dėl išmokų gavimo yra pakeitimų tik skaičiavime. Kas liečia MB, tai nurodyta, kad išmoka gaunama nepriklausomai nuo pajamų. Tai reiškia, kad iš savarankiškos veiklos gautoms pajamoms NĖRA taikomi jokie apribojimai, kaip yra dirbant su darbo sutartimi. Tad visų tipų motinystės išmokų gavimo metu, gaunamos pajamos iš savarankiškos veiklos, net ir su nauja VPA tvarka, neturės neigiamos įtakos gaunamų išmokos dydžiui.

Tačiau svarbu žinoti, kad "Na ir MB variantas - šis, mano manymu, itin įdomus, nes MB, teisiškai kalbant yra Juridinis Asmuo, tačiau, kas liečia motinystės išmokas, neretai pamatysime, kad minima, jog tai kaip savarankiška veikla. Kodėl? Paaiškinti negaliu, bet galiu papasakoti, koks komplikuotas kelias laukia MB savininkų ir vadovų, planuojantiems gauti motinystės išmokas."

Svarbiausia suprasti, kad dirbant su Individualia veikla ar Mažąja bendrija (apie verslo liudijimą jau nebesiplečiame, nes su juo dirbant jokių motinystės išmokų negausime), išmokų dydžiai priklauso nuo mokamų socialinio draudimo įmokų.

VA sveikatos priežiūros paslaugų tinkamumo apgavystės lapas | VA prioritetinių grupių sąrašas | theSITREP

Kas priklauso motinystės išmokoms?

- Gydytojas išdavė elektroninį nėštumo ir gimdymo atostogų pažymėjimą.

- Iki pirmosios nėštumo ir gimdymo atostogų dienos turite ne trumpesnį kaip 12 mėnesių per paskutinius 24 mėnesius motinystės socialinio draudimo stažą.

- Jei reikalaujamo stažo neįgijote dėl to, kad prieš tai turėjote vaiko priežiūros atostogas, t. y. darbdavys buvo suteikęs prieš tai gimusio vaiko priežiūros atostogas, motinystės socialinio draudimo stažas skaičiuojamas iš 24 mėnesių laikotarpio, buvusio iki vaikui sukaks 2 metai.

- Teisę į motinystės išmoką įgijote nuo 2023 m. sausio 1 d. ir nesate draudžiama motinystės socialiniu draudimu, tačiau turite reikalaujamą motinystės socialinio draudimo stažą, o neapdrausta motinystės socialiniu draudimu tapote per 24 mėnesius iki pirmosios nėštumo ir gimdymo atostogų dienos, t. y.: buvote atleista iš darbo, tarnybos; nutraukėte individualios veiklos vykdymą, nutraukėte sportinę, atlikėjo ar kitą savarankišką veiklą; pasibaigė draudimas pagal autorinę sutartį; sustabdėte savo individualios įmonės, mažosios bendrijos arba ūkinės bendrijos veiklą ir apie tai informavote mokesčių administratorių centrinio mokesčių administratoriaus nustatyta tvarka ar įgijote likviduojamo ar bankrutuojančio asmens statusą; arba nėštumo ir gimdymo atostogos prasideda prieš tai gimusio, globojamo ar įvaikinto vaiko auginimo iki 3 metų laikotarpiu.

Pajamų gavimas VPA / NGA metu ir jų įtaka išmokoms

Kaip minėta, pagal naująją tvarką, iš savarankiškos veiklos gaunamos pajamos neturės neigiamos įtakos išmokos dydžiui. Tačiau, svarbu suprasti, kaip šios pajamos yra apmokestinamos ir kokią įtaką jos turi sukauptam stažui ir išmokų skaičiavimo bazei.

Atlygis vadovui pagal civilinę paslaugų teikimo sutartį

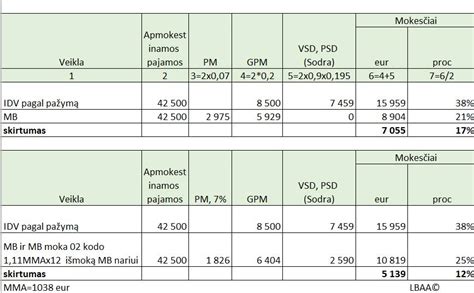

"Visų pirma, jei esate MB savininkas ir kartu vadovas ir gaunate “atlyginimą”, turite žinoti, kad tai nėra darbo užmokesčiui prilyginamas “atlyginimas”. Tai yra gaunas atlygis pagal civilinę paslaugų teikimo sutartį su MB už vadovavimą. Nuo šios gaunamos sumos nemokamos jokios VSD įmokos, tad nei reikiamo stažo, nei pajamų negaunate, kurias Sodra galėtų įvertinti."

"MB narys vadovas, gavęs iš MB atlygį už vadovavimą pagal civilinę paslaugų sutartį, turi prievolę metinėje pajamų mokesčio deklaracijoje deklaruoti šias gautas pajamas ir sumokėti GPM. Tokia prievolė tenka pačiam MB nariui vadovui, o ne MB."

Dividendai

"O pajamas versti dividendais? Ar ir dividendai išskaičiuojami iš išmokų?" Tekste yra klaidinga nuomonė apie dividendų išskaičiavimą iš išmokų. "Jei mažosios bendrijos narys gauna dividendus, šie dividendai yra apmokestinami 15% gyventojų pajamų mokesčiu. Dividendai išmokami iš bendrijos grynojo pelno, kuris jau buvo apmokestintas pelno mokesčiu." Taip pat, "Kita dalis gali būti mokama kaip pajamos iš pelno (dividendai). Tokiu atveju mokesčiai sudaro 20-30 %, priklausomai nuo pelno mokesčio dydžio."

Šiuo metu dividendai neturi tiesioginės įtakos motinystės išmokoms, tačiau, svarbu pasitikrinti naujausią informaciją "Sodroje" ar su finansų specialistais.

Socialinės apsaugos sistemos ypatumai MB nariams

Mažoji bendrija (MB) yra populiari juridinių asmenų forma, siūlanti lanksčius valdymo ir mokesčių sprendimus. Tačiau dirbant mažojoje bendrijoje svarbu žinoti, kaip socialinės apsaugos sistema, įskaitant invalidumo išmokas ir pensijų programas, gali paveikti jūsų finansinį gyvenimą.

Siekiant padėti suprasti, ar reikia ir kiek reikia MB vadovams ir nariams mokėti mokesčių, išanalizavome PSD ir VSD įmokų sistemas. Teisingai apskaičiuojamos ir sumokamos PSD įmokos užtikrina nemokamą gydymą, o VSD - ligos ar motinystės atostogų išmokas bei pensijos kaupimą.

Darbingumo išmokos ir pensijos

Jei esate mažosios bendrijos narys ir turite negalią, svarbu žinoti apie socialinės apsaugos sistemą, kuri gali suteikti jums teisę gauti invalidumo išmokas. Socialinės apsaugos sistema gali skirti jums invalidumo išmokas, jei jūsų darbingumas sumažėja daugiau nei 60 proc. Šios išmokos yra svarbios padedant padengti kasdienes išlaidas ir suteikiant finansinį stabilumą tiems, kuriems reikia papildomos pagalbos dėl negalios.

Mažosios bendrijos nariai, kaip ir kiti dirbantieji, gali turėti teisę į pensijas, priklausomai nuo jų socialinio draudimo istorijos ir įmokų. Pensijų sistema yra svarbi, nes ji suteikia galimybę gauti finansinę paramą senatvėje ar dėl neįgalumo. Jei dirbate mažojoje bendrijoje ir norite užtikrinti sau savo pensijų teises, turite prisiminti, kad pensijos yra susijusios su jūsų darbo įmokomis ir socialinėmis įmokomis, kurias mokate į valstybės socialinio draudimo fondą.

Socialinės apsaugos sistema taip pat apima šalpos išmokas, kurios gali būti svarbios, jei jūsų darbingumas yra sumažėjęs arba jei patiriate finansinę krizę. Asmenys, kurių darbingumas sumažėjęs 60 proc ar daugiau, gali būti tinkami gauti šalpos išmokas, kurios skirtos papildyti jūsų pajamas ir padėti išgyventi, jei negalite dirbti arba jūsų pajamos yra mažesnės nei įprastai.

Prieš tęsiant veiklą mažojoje bendrijoje, svarbu žinoti savo teises ir pareigas. Jeigu turite negalią arba turite teisę gauti invalidumo išmokas, turėtumėte pasitikrinti, kokie yra reikalavimai ir kaip jie gali paveikti jūsų galimybes gauti socialinę pagalbą. Be to, svarbu laiku informuoti apie savo būklę ir socialinės apsaugos poreikius, kad galėtumėte tinkamai reaguoti į jūsų finansinius ir sveikatos poreikius.

Socialinė apsauga ir draustumas MB nariams VPA metu

- Vaiko priežiūros atostogos suteikiamos iki 3 metų trukmės (trečiaisiais metais išmoka nebemokama).

- Pasirinkus trejus metus: PSD: dvejus metus draudžiama. Prieš prasidedant tretiesiems metams, reikia nuvykti į ligonių kasas susitvarkyti dokumentų, ir PSD už tokį asmenį, esantį vaiko priežiūros atostogose, ir negaunantį pajamų, bus toliau mokama (mokama už vieną iš tėvų). Taigi, toks asmuo turės sveikatos draustumą, bei, MB atveju, jam esant nariu, jam nereikės mokėti už save PSD (pasikartosiu - negaunant pajamų).

- Trukmė, kai PSD už asmenį sumokama, skiriasi, priklausomai nuo to, kiek yra vaikų (turint vieną vaiką - iki jam sukaks 8 metai, turint du vaikus - iki jaunesniajam/ar vyresniajam - šitą reiktų pasitikrinti, - sukaks 18 metų).

- Toliau, trečiaisiais metais tokiam asmeniui kaupiasi pensijų stažas, ir toks asmuo yra draudžiamas socialiniu nedarbo draudimu. Kitomis draudimo rūšimis nebedraudžiamas.

Buvo nagrinėjamas atvejis: "Iki šiol dirbome pagal individualios veiklos pažymą, keičiame formą į juridinį vienetą - MB. Bus 2 nariai - vienas iš jų vadovas pagal civilinę paslaugų teikimo sutartį, kitas - tiesiog narys. Pastarasis narys bus išėjęs vaiko priežiūros atostogų (iki šiol dirbęs pagal DS, taigi gaunantis motinystės išmokas iš sodros). Vaiko priežiūros laikotarpiu šis narys nieko neišsiims iš MB/pelnas nebus skirstomas, taigi pajamų negaus." Ir buvo išsiaiškinta su VDI/ Sodra/ Ligonių kasa, kad: "1. Sodros motinystės išmoka nebus mažinama vien todėl, kad jis bus MB narys? 2. Vaiko priežiūros laikotarpiu narys yra draustas, taip? 3. Vaiko priežiūros atostogos galimos iki 3 metų (trečiais metais nemokama išmoka). Tačiau draustumas išlieka ir trečiais metais?"

Atsakymas į šiuos klausimus, kaip matyti iš aukščiau pateiktos informacijos, yra teigiamas - išmoka nemažinama, draustumas išlieka.

Kaip apskaičiuojamos ir gaunamos išmokos savarankiškai dirbantiems?

Norint, kad pajamos iš individualios veiklos ar kitos savarankiškos veiklos būtų įtrauktos į motinystės, tėvystės ir vaiko priežiūros išmokas - būtina kiekvieną mėnesį mokėti valstybinio socialinio draudimo (VSD) įmokas „Sodrai“ ir pateikti SAV pranešimą apie savarankiškai dirbantį asmenį.

Motinystės išmokos skaičiuojamos pagal vidutines asmens draudžiamąsias pajamas, kurios apskaičiuojamos pagal sumokėtas VSD įmokas per 12 mėnesių iki mėnesio, kuris eina prieš išmokos gavimo mėnesį.

Kaip ir kada mokėti įmokas?

- VSD įmokos turi būti mokamos avansu - pavyzdžiui, jei norima, kad gegužės mėnesio pajamos būtų įtrauktos į išmokas - įmokos už gegužę turi būti sumokėtos iki gegužės 31 d.

- SAV pranešimas turi būti pateiktas iki kito mėnesio 15 d., pavyzdžiui, už gegužės mėnesį SAV pranešimas turi būti pateiktas iki birželio 15 d.

- „Sodra“ gali atsisakyti išmokėti laiku motinystės išmokas ir dėl to, jeigu mėnuo prieš NGA - nebus atliktas avansinis mokėjimas. Kitaip tariant - be avansinio VSD mokėjimo, „Sodra“ nemato asmens draustumo mėnesį prieš ir atmeta prašymą, o išmokos nedingsta, tačiau jos vėluos, o jų perskaičiavimas galės būti atliktas tik kai bus pateikta nauja deklaracija.

- Vadinasi, jeigu ir nėra aktualu visą išmoką gauti laiku, rekomenduojama nepamiršti bent jau už mėnesį prieš NGA, tai padaryti. Pavyzdžiui, jei NGA prasideda liepos mėnesį, avansinį mokėjimą reikėtų padaryti už birželį. Sumokėjus avansinę VSD įmoką, reikia išsiųsti ir SAV pranešimą. Tai leidžia laiku sumokėti privalomas socialinio draudimo įmokas, kad išmokos nebūtų vėluojamos arba sumažintos.

Kiek mokesčių mokėti?

Norint, kad individualios veiklos pajamos būtų įtrauktos į „Sodros“ išmokas - būtina kas mėnesį sumokėti valstybinio socialinio draudimo (VSD) įmokas ir pateikti SAV pranešimą. Šios įmokos priklauso nuo deklaruotų pajamų ir minimalios mėnesinės algos (MMA) dydžio.

Savarankiškai dirbantys gyventojai įmokas moka ne nuo visų savo pajamų. Pavyzdžiui, dirbant su individualios veiklos pažyma įmokos mokamos nuo 90 proc. pajamų jau atskaičius leistinus atskaitymus, kurie įprastai siekia 30 proc.

- VSD įmokos: Tarifas - 12,52% nuo 90% apmokestinamųjų pajamų (pajamos atėmus leidžiamus atskaitymus). Jei dalyvaujate papildomame pensijų kaupime - tarifas padidėja iki 15,52%.

- PSD įmokos: Tarifas - 6,98% nuo minimalios mėnesinės algos (MMA). PSD įmokos mokamos kas mėnesį nuo MMA.

Išmokų suma

Vaiko priežiūros išmoka priklauso nuo pasirinkto atostogų laikotarpio ir jūsų deklaruotų pajamų vidurkio per 12 mėnesių iki išmokos gavimo mėnesio.

- Jei nusprendžiama prižiūrėti vaiką iki 18 mėnesių, išmoka sudaro 60 % nuo apskaičiuoto kompensuojamojo uždarbio.

- Jei pasirenkama vaiko priežiūra iki 24 mėnesių, tuomet pirmaisiais metais skiriama 45 % kompensuojamojo uždarbio, o antraisiais - 30 %.

Kadangi išmokų skaičiavimas priklauso nuo individualios situacijos - geriausia naudoti „Sodros“ skaičiuoklę, kuri padeda tiksliai apskaičiuoti motinystės, tėvystės ir vaiko priežiūros pašalpas.

✅ Kodėl verta pasinaudoti skaičiuokle? Ji leidžia įvesti savo pajamas ir įmokas bei matyti, kokią išmoką galite gauti. Padeda sužinoti - ar reikia papildomai sumokėti įmokų, kad gautumėte didesnę išmoką. Parodo - kiek GPM bus išskaičiuota iš išmokos.

VA sveikatos priežiūros paslaugų tinkamumo apgavystės lapas | VA prioritetinių grupių sąrašas | theSITREP

Mažosios bendrijos mokesčių sistema

Mažosios bendrijos (MB) mokesčių sistema Lietuvoje suteikia tam tikrų privalumų, tačiau kartu reikalauja atidumo ir išsamios žinių apie mokestinius įsipareigojimus.

Pelno mokestis

Mažosios bendrijos pajamos yra apmokestinamos pelno mokesčiu. Pagrindinis pelno mokesčio tarifas Lietuvoje yra 15%. Mažosios bendrijos pelno mokestis apskaičiuojamas nuo grynojo pelno, t.y., pajamų minus leidžiami atskaitymai.

Pridėtinės vertės mokestis (PVM)

Jei mažosios bendrijos metinės pajamos viršija nustatytą PVM registracijos ribą (šiuo metu 45 000 EUR), MB privalo registruotis PVM mokėtoju. Antroji riba yra per kalendorinius metus viršijus 100 000 Eur.

Gyventojų pajamų mokestis (GPM)

Mažosios bendrijos nariai, kurie gauna atlyginimus už savo darbą bendrijoje, turi sumokėti gyventojų pajamų mokestį (15%) nuo gautų pajamų. Taip pat gali tekti sumokėti socialinio draudimo įmokas.

MB vadovui pagal civilinę paslaugų sutartį išmokamos lėšos apmokestinamos taikant 15 % GPM. „Civilinė paslaugų sutartis - vienas paprasčiausių ir pigiausių būdų rūpintis įmonės veikla. Taikomas tik pajamų mokestis, kurį vadovas turi sumokėti iš asmeninės arba įmonės sąskaitos“, - dalijasi ekspertas. Apskaičiuojant GPM ir sprendžiant, kokiu būdu sumokėti šį mokestį, galima naudotis specialiomis skaičiuoklėmis internete.

Daugelis vadovų galvoja, kad viską, ką gavo į MB sąskaitą, gali išsimokėti pagal civilinę paslaugų sutartį. Tačiau ši sutartis leidžia mokėti tik už vadovavimą, t. y. už paslaugas, kurios reikalingos įmonės valdymui, o ne jos klientams. Už vadovavimą turėtų būti mokama pagal rinkos kainas. Lėšas taip pat galima išsimokėti asmeniniams poreikiams kodu 02.

Praktiniai patarimai ir sprendimai MB veiklai dekreto metu

Norint, kad nenutrūktų įmonės veikla, yra keli variantai. Pavyzdžiui, įdarbinti kitą vadovą. "Statykite kitą vadovą, kad nei veikla, nei pajamos nenutruktų."

Civilinės paslaugų sutarties lankstumas

Apskaitos įmonės „buhalterės.lt“ vadovas Laimis Jančiūnas teigia, kad geriausia sudaryti civilinę paslaugų sutartį. „Pagal civilinę paslaugų sutartį MB vadovu gali dirbti jos narys ar kitas asmuo. Jei yra tik vienas MB narys, jis šią sutartį gali sudaryti su savimi“, - pažymi L. Jančiūnas.

Jis atkreipia dėmesį, jog civilinei paslaugų sutarčiai Darbo kodeksas negalioja ir sutarties forma yra laisva. Pavyzdžiui, joje galima numatyti, kad atlygis vadovui mokamas tik veikiant pelningai, kad vadovas gali dirbti bet kuriuo metu ir t. t. Pastaroji sąlyga leidžia pirkti paslaugas ar prekes, pavyzdžiui, kurą, ir savaitgaliais.

Dažnai paslaugų sutartyje nurodoma suma, kuri bus mokama kas mėnesį. Tačiau ką daryti, jei nepavyksta išsimokėti arba, priešingai - tą mėnesį norima išsimokėti daugiau? „Išeitis - sutartyje nurodyti ne mėnesinį, o metinį atlygį. Tokiu atveju galima išsimokėti lėšas, kai tik yra galimybė. Pagal šią sutartį mokėjimo laikas nėra ribojamas: galite sau mokėti nors ir kiekvieną dieną arba kartą per metus."

MB narys neprivalo, tačiau gali išrašyti sąskaitas už vadovavimo paslaugas. „Rekomenduojame tai daryti, nes Lietuvos mokesčių sistema fiksuoja pajamas pagal sutartį arba sąskaitų išrašymo datą, o ne pinigų išmokėjimą. Tai aktualu artėjant prie PVM mokėtojo ribos, t. y. uždirbus 45.000 Eur. pajamų per 12 mėnesių. Atsakingai planuojant galima tolygiai paskirstyti sumas 12 mėnesių“, - pataria Laimis Jančiūnas. „Tai labiau psichologinis nei finansinis veiksnys. Vadovui atsiranda prievolė deklaruoti ir sumokėti PVM. Tačiau jo išrašyta PVM sąskaita faktūra už vadovavimą yra į MB sąnaudas įtraukiama išlaida, kuri mažina įmonės mokėtiną PVM ir pelno mokestį“, - pastebi L. Jančiūnas.

Kiti niuansai ir reikalavimai

Apskaita ir ataskaitos: mažoji bendrija privalo tvarkyti apskaitą ir rengti finansines ataskaitas pagal apskaitos standartus. Metinės finansinės ataskaitos turi būti pateiktos VMI ir Registrų centrui.

Bendrijos valdymas: mažosios bendrijos valdymas gali būti paprastas, nes ji neturi privalomos valdybos ar priežiūros organų. Nariai gali patys nuspręsti dėl valdymo struktūros, tačiau reikia laikytis nustatytų taisyklių ir užtikrinti efektyvų bendrijos veiklos organizavimą.

Atsakomybė: mažosios bendrijos nariai atsako už bendrijos įsipareigojimus tik iki savo įnašo sumos.

Dėl paskolos MB: buvo keliami klausimai dėl paskolos MB-jai. „1. Ar ši paskola gali būti beprocentė? 2. Jei ne, kaip pasiūlytumėte nustatyti palūkanas? 3. Iki 2020-04-15 reikia VMI pateikti FR0711.“ Taip pat: „MB (ne PVM mokėtoja) nori pirkti naują automobilį už ~20.000 / 25.000 EUR. Aišku, tokios pinigų sumos sąskaitoje nėra. Kiek suprantu, pas notarą tvirtinti nereikia jei paskola suteikiama bankiniu pavedimu, tiesiog deklaruoti VMI metų gale.“ Tokiais atvejais rekomenduojama konsultuotis su buhalteriu ar mokesčių specialistu.

Dirbant savarankiškai itin svarbu tinkamai vesti buhalterinę apskaitą, nes tai padeda sklandžiai deklaruoti pajamas, apskaičiuoti mokesčius ir išvengti nesusipratimų su VMI ar „Sodra“. Vienas paprasčiausių būdų tvarkyti apskaitą - naudotis buhalterinės apskaitos įrankiais, tokiais kaip Sąskaita123.