Neapmokestinamasis pajamų dydis (NPD) - tai pajamų mokesčio lengvata, kurią pritaikius su darbo santykiais susijusioms pajamoms, atitinkanti NPD suma yra neapmokestinama pajamų mokesčiu. Šis dydis priklauso nuo gyventojo uždirbamų pajamų: didėjant pajamoms, NPD mažėja, o pasiekus tam tikrą ribą, NPD netaikomas, atitinkamai yra sumokamas didesnis gyventojų pajamų mokestis (GPM). Nuo 2023 m. sausio 1 d. maksimalus mėnesio NPD yra 625 eurai.

Mėnesio NPD yra taikomas tik su darbo santykiais arba jų esmę atitinkančiais santykiais susijusioms pajamoms. Metams pasibaigus, įvertinamos gyventojo metinės pajamos ir nuo jų apskaičiuojamas metinis NPD. Mokėtina gyventojų pajamų mokesčio suma dažniausiai susidaro dėl neapmokestinamojo pajamų dydžio (NPD) perskaičiavimo.

NPD metų eigoje taikomas tik su darbo santykiais susijusioms pajamoms, o metams pasibaigus, jis perskaičiuojamas, jeigu buvo gauta kitų, 15% tarifu apmokestinamų pajamų (pvz., ligos pašalpa iš SODROS, pajamos iš kitos darbovietės, nuomos pajamos ir pan.) ar kas mėnesį buvo gaunamos nereguliarios pajamos.

Prieš teikdamas prašymą taikyti NPD, gyventojas turėtų pagalvoti apie tai, ar per metus neplanuoja gauti kitų pajamų, pvz., būsto nuomos, individualios veiklos pajamų, kitokių pajamų, ar nedirba papildomo darbo ir pan.

NPD taikymo ypatybės

Dažnai keičiama neapmokestinamojo pajamų dydžio (NPD) formulė įneša sumaišties ne tik atlyginimą gaunančiam darbuotojui, bet ir buhalteriui, kuris turi jį teisingai apskaičiuoti. O kur dar įvairiausios nestandartinės situacijos, tad plačiau aptarkime NPD taikymo ypatybes.

Neapmokestinamasis pajamų dydis taikomas tik su darbo santykiais arba jų esmę atitinkančiais santykiais susijusioms pajamoms. NPD mokestiniu laikotarpiu taikomas tik nuolatiniam Lietuvos gyventojui, kai jis, turėdamas teisę į NPD, pateikia laisvos formos prašymą vienoje pajamų, susijusių su darbo santykiais arba jų esmę atitinkančiais santykiais, gavimo vietoje.

Mokestiniu laikotarpiu turi būti atsižvelgiama tik į visas kas mėnesį mokamas išmokas (pagrindinį darbo užmokestį, priedus ir priemokas), susijusias su darbo santykiais arba jų esmę atitinkančiais santykiais. Taip pat gyventojas turi teisę mokestiniu laikotarpiu atsisakyti NPD ar jo dalies taikymo.

Jeigu pagal nustatytą formulę apskaičiuotas NPD yra neigiamas, laikoma, kad jis lygus 0!

NPD dydžiai

NPD skaičiavimas priklauso nuo pajamų dydžio ir asmens darbingumo lygio.

Mėnesio NPD

- 747 Eur, jeigu pajamos neviršija 924 Eur per mėnesį.

- Jeigu mėnesio pajamos viršija 924 Eur, tačiau neviršija 2167 Eur, mėnesio NPD = 747 - 0,5 x (su darbo santykiais susijusios pajamos - 924 Eur).

- Jeigu mėnesio pajamos viršija 2167 Eur, mėnesio NPD = 400 - 0,18 x (su darbo santykiais susijusios pajamos - 642 Eur).

- Mėnesio NPD netaikomas, kai mėnesio su darbo santykiais susijusios pajamos lygios arba didesnės nei 2864,22 Eur.

Mėnesio NPD asmenims, kuriems nustatytas darbingumo lygis:

- Asmenims, kuriems nustatytas 0-25 procentų darbingumo lygis, arba senatvės pensijos amžiaus sulaukusiems asmenims, kuriems yra nustatytas didelių specialiųjų poreikių lygis, arba asmenims, kuriems yra nustatytas sunkus neįgalumo lygis, taikomas mėnesio NPD yra 1127 eurai.

- Asmenims, kuriems nustatytas 30-55 procentų darbingumo lygis, arba senatvės pensijos amžiaus sulaukusiems asmenims, kuriems yra nustatytas vidutinių ar nedidelių specialiųjų poreikių lygis, arba asmenims, kuriems yra nustatytas vidutinis ar lengvas neįgalumo lygis, taikomas mėnesio NPD yra 1057 eurai.

Metinis NPD

- 8964 Eur, jeigu metinės pajamos neviršija 11088 Eur.

- Jeigu metinės pajamos viršija 11088 Eur, tačiau neviršija 26004 Eur, MNPD = 8964 - 0,5 x (metinių pajamų suma - 11088 Eur).

- Jeigu metinės pajamos viršija 26004 Eur, MNPD = 4800 - 0,18 x (metinių pajamų suma - 7704 Eur).

- MNPD netaikomas, kai metinės pajamos lygios arba didesnės nei 34370,67 Eur.

Metinis NPD asmenims, kuriems nustatytas darbingumo lygis:

- Asmenims, kuriems nustatytas 0-25 procentų darbingumo lygis - 13524 Eur.

- Asmenims, kuriems nustatytas 30-55 procentų darbingumo lygis - 10570 Eur.

NPD taikymo pavyzdžiai

Pavyzdys 1

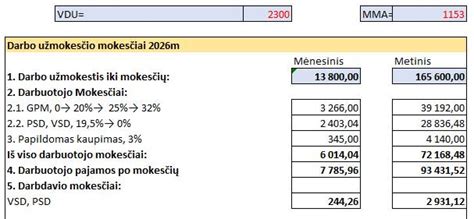

Gyventojas 2024 m. kovą gavo 924 Eur darbo užmokestį. NPD taikomas pagal prašymą. Kadangi darbo užmokestis neviršija MMA, tai NPD taikomas 747 Eur. GPM skaičiuojamas taip: GPM = (924 - 747) x 20 % = 35,40 Eur.

Jei NPD būtų netaikomas, gyventojas GPM mokėtų nuo visos darbo užmokesčio sumos: GPM = 924 x 20 % = 184,80 Eur.

Pavyzdys 2

Gyventojas 2024 m. kovą gavo 1000 Eur darbo užmokestį. NPD taikomas pagal prašymą. Kadangi darbo užmokestis viršija MMA, tai NPD taikomas pagal formulę: NPD = 747 - 0,5 x (1000 - 924) = 709 Eur.

GPM bus skaičiuojamas taip: GPM = (1000 - 709) x 20 % = 58,20 Eur.

Jei NPD būtų netaikomas, gyventojas GPM mokėtų nuo visos darbo užmokesčio sumos: GPM = 1000 x 20 % = 200 Eur.

Metinis NPD ir kitos pajamos

Metams pasibaigus, įvertinamos gyventojo metinės pajamos (toliau - GMP) ir nuo jų apskaičiuojamas metinis NPD (toliau - MNPD). GMP yra lygios gyventojo mokestinio laikotarpio apmokestinamųjų pajamų sumai, išskyrus:

- pajamas, kurioms taikomas 5 proc. gyventojų pajamų mokesčio tarifas;

- pajamas, nuo kurių mokestis sumokėtas įsigyjant verslo liudijimą;

- išmokas, mokamas pasibaigus ar nutraukus gyvybės draudimo ar pensijų kaupimo sutartį, neviršijančias sumokėtų įmokų dydžio.

Vadinasi, jei gyventojas gavo kitų nei su darbo santykiais susijusių pajamų, jo GMP bus didesnės nei su darbo santykiais susijusios pajamos, nuo kurių buvo skaičiuojamas NPD, todėl gyventojas, teikdamas metinę pajamų deklaraciją (iki gegužės 1 dienos), turės grąžinti GPM nuo per daug pritaikyto mėnesio NPD ar jo dalies.

Kaip teisingai deklaruoti pajamas?

Pajamų deklaravimas ir permokos

Gyventojų pajamų mokesčio (GPM) permoka neretai susidaro tais atvejais, kai gyventojas nusprendžia netaikyti mėnesio neapmokestinamojo pajamų dydžio (NPD), nors jam šis priklauso.

Pajamų mokestis (GPM) reglamentuojamas GPM įstatymo, kuriame reglamentuojama, kokios yra neapmokestinamosios ir kokios yra apmokestinamosios pajamos.

Kam aktualu teikti pajamas?

Paminėtina, kad nuolatinis Lietuvos gyventojas privalo deklaruoti užsienio valstybėse gautas pajamas. Taip pat gyventojai gali skirti dalį savo pajamų mokesčio paramos gavėjams, ar, pavyzdžiui, politinėms organizacijoms, profesinėms sąjungoms, atsižvelgiant į teisės aktų reikalavimus ir ar jie atitinka nustatytus kriterijus gauti paramą.

Pajamų deklaravimas aktualus, pvz., tiek gyventojams, gaunantiems pajamų, susijusių su darbo santykiais ar individualios veiklos pajamų. Jei gyventojas gauna pajamų iš darbo santykių, tuomet jos paprastai visos jau būna užpildytos preliminariose deklaracijose ir gyventojui tereikia jas patvirtinti pateikiant pačią deklaraciją. Jei gyventojas gauna pajamų iš individualios veiklos, tuomet jas tenka užpildyti savarankiškai pajamų deklaracijoje.

Deklaraciją galima pateikti elektroniniu būdu per Elektroninio deklaravimo sistemą (EDS). Gyventojų pajamų mokesčio (GPM) permokos grąžinamos iki liepos 31 d. visiems, kurie teisingai ir laiku pateikė deklaracijas.

Kam aktualu deklaruoti pajamas?

Aktualiausiai šie atvejai: t. y. jeigu gyventojai:

- vykdė individualią veiklą (net jei negavo pajamų);

- taikė per didelį metinį neapmokestinamųjų pajamų dydį (NPD);

- pardavė 3 metus neišlaikytą automobilį ar 10 metų neišlaikytą nekilnojamąjį turtą (netaikoma būstui, kuriame deklaruota gyvenamoji vieta);

- nuomojo turtą gyventojams, kurie nevykdė individualios veiklos;

- gavo didesnių kaip 2500 Eur vertės dovanų ne iš šeimos narių;

- gavo didesnes nei 500 Eur palūkanas iš paskolų, indėlių ar vertybinių popierių;

- jei jie ar vienas iš sutuoktinių ėjo pareigas, kurias užimant pagal įstatymą būtina deklaruoti turtą ir pajamas;

- nori pasinaudoti numatytomis GPM lengvatomis.

Taigi pajamų deklaravimas yra esminis procesas, lemiantis gyventojų pajamų mokesčio (GPM) apskaičiavimą ir galimą permokos grąžinimą.

Be to, nuolatiniai Lietuvos gyventojai, kurie gavo pajamų užsienyje, taip pat privalo jas deklaruoti.

NPD ir vaikai: naujos GPM lengvatos perspektyvos

Prezidentas G. Nausėda siūlys Seimui įstatymų pataisas, numatančias laikiną 0 proc. GPM tarifą šeimoms, kuriose gimtų antras ir trečias ar paskesnis vaikas. Lengvata būtų taikoma terminuotai - 5 metus. Jei Seimas šioms įstatymui pataisoms pritartų šiemet, lengvata galiotų iki 2032 m., o ja pasinaudoti būtų galima iki 2040 m.

Vadinasi, tėvai įgytų teisę pasinaudoti GPM lengvata nepriklausomai nuo to, ar antras, trečias ar vėlesnis vaikas gimtų 2027 m., ar 2032 m. Susigrąžinti metinį GPM naujagimio(-ių) tėtis ar mama galėtų iki 2040 m. Tačiau jei antras ar paskesnis vaikas gimtų vėliau nei 2032 m., tėvai šia lengvata pasinaudoti negalėtų, nebent valdžia šios lengvatos galiojimo laiką prailgintų.

Už vaiką - virš 400 eurų per mėnesį

Už kiekvieną naujagimį (išskyrus pirmagimį) vienas iš tėvų metinį GPM susigrąžintų 5 kartus. Per minėtą laikotarpį gimus dar vienam vaikui - 10 kartų.

Kurį laiką mažėjęs gimstamumas Prancūzijoje nuo 1990-ųjų ėmė kilti, o iki maždaug 2014 m. buvo artimas demografinio atsinaujinimo lygiui.

Verslas tokią iniciatyvą sveikina, tik kelia klausimą, ar sutaupyti mokesčiai nebus užkrauti ant kitų gyventojų.

Lenkijos prezidentas Karolis Nawrockis dar pernai pasirašė įstatymą, kad šeimoms, auginančioms du ir daugiau vaikų, bus taikomas 0 proc. GPM tarifas.

Finansų ministerija: dėl tokios priemonės nukentėtų biudžetas. Visgi Finansų ministerija dar gruodį pažymėjo, kad Lietuvoje vietoje GPM lengvatos tėvams yra taikoma alternatyvi finansinės paramos priemonė - vaiko pinigai.

Tėvų atstovė: sveikintina, bet reikia balanso. Nacionalinės šeimų ir tėvų asociacijos vadovė Violeta Vasiliauskienė prezidento iniciatyvą vertina teigiamai.

Ragina imtis kultūrinio pokyčio. Vis dėlto, nors finansinės priemonės kai kuriems tėvams padeda apsispręsti, ar susilaukti dar vieno vaiko, V. Vasiliauskienės manymu, reikia ir kultūrinio pokyčio.

Pernai Lietuvoje gimė rekordiškai mažai naujagimių - vos 17,5 tūkst.