Kaupti pinigus vaikų mokslams iki tol, kol jiems sukaks 18 metų, yra atsakingas sprendimas, reikalaujantis kruopštaus pasiruošimo. Šiuo metu egzistuoja įvairūs finansiniai produktai, tačiau vieno geriausio atsakymo nėra, nes niekas ateities nuspėti negali. Visgi, norint priimti teisingą sprendimą, būtina atkreipti dėmesį į kelis esminius momentus.

Pagrindiniai aspektai renkantis kaupimo būdą

13 ir 18 metų yra gana ilgas laiko tarpas, todėl galima rinktis rizikingesnes priemones, nei tuo atveju, kai pinigų reikia už kelerių metų. Labai svarbu apsispręsti, kiek laiko galėsite skirti finansų peržiūrai ir valdymui. Kai kurie sprendimai, pavyzdžiui, investicinis gyvybės draudimas, yra automatizuoti, tačiau tokiu atveju didesni mokesčiai galimai mokami fondo valdytojams.

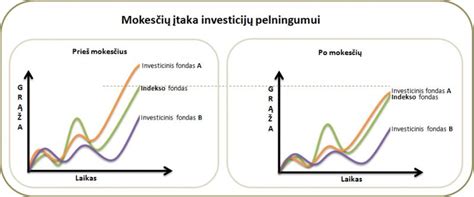

Atkreipkite dėmesį į tai, kad kuo ilgesnis laikotarpis, tuo valdymo ir kiti mokesčiai suvalgo didesnę dalį pinigų. Ilguoju laikotarpiu net ir keli procentai mokesčių turi labai didelę reikšmę galutiniam finansiniam rezultatui. Vienas dalykas, kas yra garantuotas - tai mokesčiai, kuriuos sumokate investavimo bendrovei.

Investicinis gyvybės draudimas vaiko ateičiai

Tai yra investicinio gyvybės draudimo paslauga, skirta auginti santaupas vaiko savarankiško gyvenimo pradžiai. Jūs skiriate lėšų kaupti vaiko ateičiai, o draudimo bendrovė pasirūpina šių lėšų investavimu. Populiariausias pavyzdys yra „Saugus vaiko fondas“, kurio investavimo strategija, priklausomai nuo kaupimo trukmės, pritaikoma individualiai.

Investavimo strategijos ypatumai:

- Sutarties pradžia: prisiimama daugiau rizikos investuojant į akcijas, kad fondas „uždirbtų“.

- Laikotarpio eiga: investavimo rizika palaipsniui mažinama, dalį investicijų perkeliant iš akcijų į obligacijas.

- Turto klasės: naudojamos pasaulio akcijos, vidutinio laikotarpio obligacijos (Euro zonos vyriausybių ir pasaulio įmonių) bei trumpo laikotarpio obligacijos.

Atkreipiame dėmesį, kad sutarties investicinė vertė gali tiek didėti, tiek mažėti, priklausomai nuo faktinio investicijų pajamingumo. Pasirinkus investicinį gyvybės draudimą, galima ne tik kaupti, bet ir pasirinkti draudimo apsaugą traumų, kritinių ligų ar mirties atveju.

Gyvybės draudimas puiki investicija Mitas ar tiesa? Finansų ekspertas Marius Jansonas

Draudimas nuo nelaimingų atsitikimų ir papildomos apsaugos

Draudimas nuo nelaimingų atsitikimų kompensuoja nuostolius įvykus traumai, susižeidus ar patyrus kitus sužalojimus. Mokyklinio amžiaus vaikai dažniausiai patiria stiprių sumušimų, susilaužo rankų pirštus arba pasitempia kojų raiščius. Svarbu suprasti, kad ši draudimo rūšis yra atskira nuo kaupimo investicijoms.

| Draudimo rūšis | Pagrindinė funkcija |

|---|---|

| Investicinis gyvybės draudimas | Kapitalo kaupimas studijoms ir gyvybės apsauga. |

| Nelaimingų atsitikimų draudimas | Finansinė parama patyrus traumą ar sužalojimą. |

| Civilinės atsakomybės draudimas | Žalos atlyginimas, jei vaikas apgadina svetimą turtą. |

Svarbūs patarimai tėvams

Pripažinkite sau, jog sprendimas ar produktas, kurį pasirinkote, galimai nebus pats geriausias iš esančių rinkoje dėl daugybės faktorių, kurių negalite numatyti. Tačiau, jeigu namų darbai padaryti iki galo, priimtas sprendimas yra geresnis nei tiesiog pinigus laikyti sąskaitoje. Jeigu norite investuoti patys ir nebijote pirkti ETF fondų, tai gali būti būdas sumažinti mokesčius ir padidinti potencialią grąžą.

Prieš sudarant bet kokią draudimo sutartį, visuomet patartina pasitarti su draudimo brokeriu ar finansų konsultantu. Taip pat verta pasidomėti galimybe pasinaudoti Gyventojų pajamų mokesčio (GPM) lengvata, kuri taikoma tam tikroms kaupimo sutartims ir padeda efektyviau kaupti lėšas vaiko ateičiai.