Nauja vaiko priežiūros išmokų tvarka įsigaliojo nuo 2023 m. sausio 1 d. gimusiems vaikams.

Su šiais esminiais pokyčiais kyla ir daug aktualių klausimų, kadangi nauja tvarka tikrai labai skiriasi nuo tos, kurią turėjome iki 2023 metų.

Vienas esminių dalykų, kas tėvams gali būti aktualu - ar galima dirbti ir uždirbti vaiko priežiūros atostogų (VPA) metu?

Nors dirbti esant naujai tvarkai nėra oficialiai draudžiama, tačiau turite įsidėmėti keletą svarbių dalykų, nes situacija yra kitokia, nei buvo galiojant senai tvarkai.

Visų pirma, aktualu atskirti, kad darbo formų gali būti įvairių, tad ir apmokėjimas bei teisinis reguliavimas skiriasi.

Kad būtų paprasčiau suprasti, aptarkime keletą skirtingų pajamų gavimo formų.

Darbo užmokestis, autorinis atlygis, darbo užmokestis dirbant valstybės tarnyboje

Įsigaliojus naujai tvarkai nebeliko galimybės neribotai dirbti ir gauti darbo užmokestį antrais VPA metais.

Pagal naują tvarką galima derinti išmokų ir darbo užmokesčio gavimą, jei paskirtos vaiko priežiūros išmokos ir atitinkamą mėnesį apskaičiuotų pajamų suma (bendros šių išmokų sumos) ir (ar) išmokų suma kartu neviršija asmens vidutinio mėnesinio kompensuojamojo uždarbio (VDU), kuris buvo apskaičiuotas VPA išmokų dydžiui nustatyti arba yra jam lygi.

Pavyzdys: Asmuo uždirba 2000 EUR „ant popieriaus“ Tad nuo jo apskaičiuoto VDU 2000 EUR, VPA išmokos sumai perleidžiamais mėnesiais (kai pasirenkame gauti iki vaikui sukanka 18 mėn.) taikomas 60 % išmokos tarifas, ir tai yra apie = 1200 EUR.

Darbo užmokestis nėštumo ir gimdymo atostogų metu - NGA išmoka iš karto mažinama.

Darbo užmokestis tėvystės atostogų metu - TA išmoka iš karto mažinama.

Kada išmoka NEBUS mažinama?

Darbo užmokestis VPA metu - VPA išmoka nemažinama, gaunant DU perleidžiamų mėnesių metu, jeigu paskirta VPA išmokos ir gaunamo darbo užmokesčio bendra suma neviršija buvusio apskaičiuoto asmens vidutinio darbo užmokesčio.

Trumpai tariant - galima užsidirbti skirtumą, ko negauname su išmokomis.

Jei mokama viso dydžio išmoka, 78 % ar 77,58 % - tuomet išmoka yra iš karto mažinama gavus papildomų pajamų.

Individuali veikla, verslo liudijimas

Dirbant savarankiškai, situacija yra labai teigiama ir paprasta - papildomas pajamas iš savarankiškos veiklos galite gauti visų šių išmokų laikotarpiu:

- Nėštumo ir gimdymo atostogų metu.

- Vaiko priežiūros atostogų metu (tiek perleidžiamais, tiek neperleidžiamais mėnesiais).

- Tėvystės atostogų metu.

Šioms gautoms pajamoms NĖRA taikomas apribojimas kaip dirbant su Darbo Sutartimi, kai galima papildomai užsidirbti tik tiek, kad bendra išmokų suma ir gauto darbo užmokesčio suma neviršytų prieš tai buvusio VDU.

Tad galite savęs neriboti ir generuoti pajamas iš savarankiškos veiklos, jeigu tik pavyksta viską suderinti vaikučių auginimo metu.

Tiesa, verslo liudijimas, nors ir gali būti puiki veiklos forma, tačiau akcentuosiu, kad tik iš VL gaunamos pajamos nėra apmokestinamos pilnu VSD draudimu, dėl to nėra kaupiamos tokios pat socialinės garantijos kaip dirbant su IDV.

Kas apskritai laikoma individualia veikla?

Individuali veikla, tai savarankiška bet kokio pobūdžio komercinė arba gamybinė veikla (išskyrus nekilnojamųjų pagal prigimtį daiktų pardavimo ir (ar) nuomos veiklą, taip pat išskyrus finansinių priemonių sandorius), kuria versdamasis gyventojas siekia gauti pajamų ar kitokios ekonominės naudos per tęstinį laikotarpį (pagal GPMĮ 2 straipsnio 7 dalį).

Pajamos iš sandorių turi būti apmokestinamos kaip individualios veiklos pajamos, jeigu gyventojo sudaromi sandoriai atitinka visus individualios veiklos požymius:

- veiklos savarankiškumo,

- tęstinumo

- ir tokios veiklos tikslo - pajamų ar kitokios ekonominės naudos siekio buvimą.

Kaip individualios veiklos pajamos įtraukiamos į motinystės išmokas?

Norint, kad pajamos iš individualios veiklos būtų įtrauktos į motinystės, tėvystės ir vaiko priežiūros išmokas - būtina kiekvieną mėnesį mokėti valstybinio socialinio draudimo (VSD) įmokas Sodrai ir pateikti SAV pranešimą apie savarankiškai dirbantį asmenį.

Tai aktualu tiek tais atvejais, kai individuali veikla yra pagrindinis pajamų šaltinis, tiek kai ji vykdoma kaip papildoma veikla kartu su darbo santykiais.

Esmė tokia, kad vykdant IDV draudžiama pensijų, ligos bei motinystės socialiniu draudimu ir sveikatos draudimu.

Jeigu žmogus dalyvauja kaupimo sistemoje, papildomai skaičiuojamos 3 proc. įmokos pensijų kaupimo bendrovei nuo tos pačios bazės kaip ir įprastinės įmokos Sodrai.

Be to, aktualu žinoti, kad galima pasinaudoti individualios veiklos įmokų skaičiuokle.

Kodėl tai svarbu?

Motinystės išmokos skaičiuojamos pagal vidutines asmens draudžiamąsias pajamas, kurios apskaičiuojamos pagal sumokėtas VSD įmokas per 12 mėnesių iki mėnesio, kuris eina prieš išmokos gavimo mėnesį.

Taigi, jei asmuo moka įmokas kas mėnesį ir laiku pateikia SAV pranešimus - jo pajamos yra įskaičiuojamos į išmokų apskaičiavimą bei užtikrina didesnę paramą vaiko priežiūros metu.

Ar galima dirbti pagal individualią veiklą vaiko priežiūros atostogų metu?

Taip, vaiko priežiūros išmokos gavėjai gali dirbti pagal individualią veiklą ir tai neturės įtakos išmokos dydžiui.

Tai reiškia, kad asmuo gali gauti tiek individualios veiklos pajamas, tiek valstybės išmoką už vaiką.

Jei savarankiškai dirbantis asmuo planuoja gauti motinystės, tėvystės ar vaiko priežiūros išmokas - būtina laiku mokėti VSD įmokas ir pateikti SAV pranešimus.

Tik taip individualios veiklos pajamos bus įtrauktos į išmokų apskaičiavimą ir užtikrins didesnę finansinę paramą šeimai.

„Savarankiškai dirbantiems asmenims (ūkininkai, šeimynos dalyviai, asmenys, kurie verčiasi individualia veikla pagal pažymą, individualių įmonių savininkai, MB nariai, ūkinės bendrijų tikrieji nariai) gaunantiems vaiko priežiūros išmoką, jos dydis nemažinamas, jei asmuo išmokos gavimo laikotarpiu turi pajamų iš savarankiškos veiklos„,- teigia M. Endrijaitis.

Kiek mokesčių mokėti?

Norint, kad individualios veiklos pajamos būtų įtrauktos į Sodros išmokas - būtina kas mėnesį sumokėti valstybinio socialinio draudimo (VSD) įmokas ir pateikti SAV pranešimą.

Šios įmokos priklauso nuo deklaruotų pajamų ir minimalios mėnesinės algos (MMA) dydžio.

- VSD įmokos: Tarifas - 12,52% nuo 90% apmokestinamųjų pajamų (pajamos atėmus leidžiamus atskaitymus). Jei dalyvaujate papildomame pensijų kaupime - tarifas padidėja iki 15,52%.

- PSD įmokos: Tarifas - 6,98% nuo minimalios mėnesinės algos (MMA). PSD įmokos mokamos kas mėnesį nuo MMA.

Atkreipkite dėmesį, kad įmokų tarifai ir MMA dydis gali keistis kasmet, todėl svarbu sekti naujausią informaciją oficialiuose šaltiniuose, pvz., „Sodros“ svetainėje.

Savarankiškai dirbantys gyventojai įmokas moka ne nuo visų savo pajamų. Pavyzdžiui, dirbant su individualios veiklos pažyma įmokos mokamos nuo 90 proc. pajamų jau atskaičius leistinus atskaitymus, kurie įprastai siekia 30 proc. Taigi, jeigu gyventojas už metus deklaruos 10 000 eurų pajamų, atskaitys 30 proc. leistinų atskaitymų ir sumokės įmokas nuo 90 proc. likusių pajamų, jo vidutinės draudžiamosios pajamos per mėnesį bus 525 eurai ((10 000 - 30%)x0,9/12) ir per metus, už kuriuos deklaruoja gautas pajamas, bus įgijęs 11 mėn. ir 11 d. motinystės socialinio draudimo stažą.

Ar yra kokių nors veiklos sričių ar sąlygų, kurioms ši galimybė netaikoma?

„Ši sąlyga, kuri yra taikoma savarankiškai dirbantiems asmenims, nėra taikoma asmenims dirbantiems pagal darbo sutartį, taip pat asmenims, kurie gauna pajamas iš sporto ar atlikėjo veiklos arba pagal autorines sutartis, nesiversdami atitinkama individualia veikla”,- priduria specialistas.

Išmokų dydžio apskaičiavimas

Vaiko priežiūros išmoka priklauso nuo pasirinkto atostogų laikotarpio ir jūsų deklaruotų pajamų vidurkio per 12 mėnesių iki išmokos gavimo mėnesio.

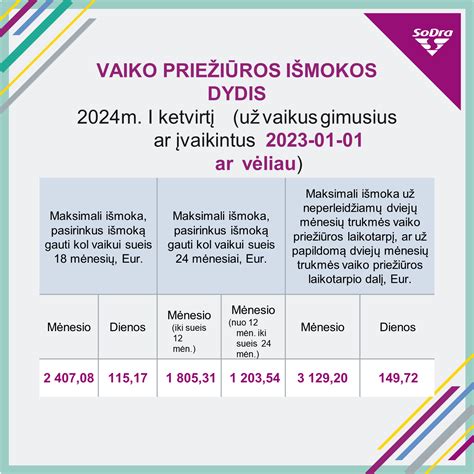

Jei nusprendžiama prižiūrėti vaiką iki 18 mėnesių, išmoka sudaro 60 % nuo apskaičiuoto kompensuojamojo uždarbio.

Jei pasirenkama vaiko priežiūra iki 24 mėnesių, tuomet pirmaisiais metais skiriama 45 % kompensuojamojo uždarbio, o antraisiais - 30 %.

Ar yra kokių nors ribojimų, kiek galima uždirbti dirbant su individualios veiklos pažyma, kad išmoka liktų visa?

„Savarankiškai dirbantiems asmenims, gaunantiems vaiko priežiūros išmoką, nėra ribojimų, kiek jie gali uždirbti iš savarankiškos veiklos išmokos gavimo metu”.

Kokia bus išmokų suma?

Vaiko priežiūros išmoka priklauso nuo pasirinkto atostogų laikotarpio ir jūsų deklaruotų pajamų vidurkio per 12 mėnesių iki išmokos gavimo mėnesio.

Jei nusprendžiama prižiūrėti vaiką iki 18 mėnesių, išmoka sudaro 60 % nuo apskaičiuoto kompensuojamojo uždarbio.

Jei pasirenkama vaiko priežiūra iki 24 mėnesių, tuomet pirmaisiais metais skiriama 45 % kompensuojamojo uždarbio, o antraisiais - 30 %.

Kaip sužinoti tikslią išmokos sumą?

Kadangi išmokų skaičiavimas priklauso nuo individualios situacijos - geriausia naudoti Sodros skaičiuoklę, kuri padeda tiksliai apskaičiuoti motinystės, tėvystės ir vaiko priežiūros pašalpas.

📌 Išmokų skaičiuoklė - geriausias pagalbininkas. Rasite čia.

✅ Kodėl verta pasinaudoti skaičiuokle?

- Ji leidžia įvesti savo pajamas ir įmokas bei matyti, kokią išmoką galite gauti.

- Padeda sužinoti - ar reikia papildomai sumokėti įmokų, kad gautumėte didesnę išmoką.

- Parodo - kiek GPM bus išskaičiuota iš išmokos.

Dirbant savarankiškai itin svarbu tinkamai vesti buhalterinę apskaitą, nes tai padeda sklandžiai deklaruoti pajamas, apskaičiuoti mokesčius ir išvengti nesusipratimų su VMI ar Sodra.

Vienas paprasčiausių būdų tvarkyti apskaitą - naudotis buhalterinės apskaitos įrankiais, tokiais kaip Sąskaita123. Ši sistema leidžia lengvai išrašyti sąskaitas faktūras, stebėti gaunamas ir išleidžiamas lėšas bei užtikrinti, kad visi finansiniai duomenys būtų tikslūs ir laiku pateikti. Naudojant tokią sistemą - galima sutaupyti laiko ir sumažinti klaidų tikimybę, nes dauguma skaičiavimų atliekami automatiškai.

Planuojate šeimos pagausėjimą, bet dirbate su Individualia veikla (IDV), Mažąja bendrija (MB) ar Verslo Liudijimu? Galbūt esate girdėję, kad savarankiškai dirbantiems motinystės išmokos nepriklauso arba yra labai mažos? Tai - mitas!

Svarbu žinoti, kad skirtingos savarankiškos veiklos, turės skirtingą poveikį ir planuojamoms motinystes, tėvystės ir vaiko priežiūros išmokoms.

Pavyzdžiui, dirbant tik su Verslo Liudijimu - jos apskritai nepriklausys, nes mokamos VSD įmokos draudžia jus TIK dėl nedarbo ir pensijos išmokų. T.y. ligos ir motinystės išmokoms stažas nesikaupia.

Tuo tarpu dirbant su IDV, situacija kur kas geresnė.

Konsultacijų metu sutinku įvairių žmonių, kurie dirbdami su IDV galvoja, kad jiems jokios išmokos nepriklauso arba jeigu priklauso - jos bus labai mažos.

Tad tikrai lengvai nustebinu juos, tiesiog papasakodama, kad IDV yra puiki veiklos forma planuojant šeimos pagausėjimą.

Tiesiog svarbu suprasti, kad niekada visos gautos pajamos IDV veiklos nebus apmokestinamos VSD mokesčiais.

Na ir MB variantas - šis, mano manymu, itin įdomus, nes MB, teisiškai kalbant yra Juridinis Asmuo, tačiau, kas leičia motinystės išmokas, neretai pamatysime, kad minima, jog tai kaip savarankiška veikla.

Kodėl? Paaiškinti negaliu, bet galiu papasakoti, koks komplikuotas kelias laukia MB savininkų ir vadovų, planuojantiems gauti motinystės išmokas.

Visų pirma, jei esate MB savininkas ir kartu vadovas ir gaunate “atlyginimą”, turite žinoti, kad tai nėra darbo užmokesčiui prilyginamas “atlyginimas”.

Tai yra gaunas atlygis pagal civilinę paslaugų teikimo sutartį su MB už vadovavimą.

Nuo šios gaunamos sumos nemokamos jokios VSD įmokos, tad nei reikiamo stažo, nei pajamų negaunate, kurias Sodra galėtų įvertinti.

Dirbant pagal IDV, MB (apie verslo liudijimą jau nebesiplečiu, nes su juo dirbant jokių motinystės išmokų negausime), svarbiausia suprasti, kad išmokų dydžiai priklauso nuo mokamų socialinio draudimo įmokų.

Būtent, kas liečia stažą, čia yra įdomiau, kuomet dirbame savarankiškai.

Pavyzdžiui, kad sukaupti vieno mėnesio socialinį motinystės stažą, VSD įmokas reikia sumokėti nuo vienos MMA.

2025 m. MMA yra 1038 Eur.

Dabar daugelis jau susirupinę ruošiasi metinei pajamų deklaracijai.

Ir įsivaizduokime situaciją, kuomet, moteris laukiasi, o numatyta gimdymo data 2025 m. rugsėjį.

Vadinasi, pirmosios atostogos ir išmokos (nėštumo ir gimdymo atostogos, šiame straipsnyje vadinu jas NGA) prasidėti turėtų +/- 2 mėnesiai prieš numatytą gimdymo datą, t.y. ne anskčiau kaip 30 nėštumo savaitę - 2025 m.

NGA išmokai apskaičiuoti bus imamas moters pajamų laikotarpis nuo 2024 - 06 - 01.

Tad minimu atveju, jei būsima mama, kuri dirba savarankiškai, pvz. su IDV ir nemokėjo avansinių mokėjimų Sodrai 2025 m. liepos mėnesį nieko negaus.

Taip yra todėl, kad Sodra apie jos 2025 m. Sodra gali atsisakyti išmokėti laiku motinystės išmokas ir dėl to, jeigu mėnuo prieš NGA - nebus atliktas avansinis.

Kitaip tariant - be avansinio VSD mokėjimo, sodra nemato asmens draudžiamosi mėnesį prieš ir atmeta prašymą, o išmokos nedingsta, tačiau jos vėluos, o jų perskaičiavimas galės bus atliktas tik kai bus pateikta nauja deklaracija.

Vadinasi, jeigu ir nėra aktualu visą išmoką gauti laiku, galite rekomenduoju nepamirškite bent jau už mėnesį prieš NGA, tai padaryti.

Kaip pvz. duotajame pavyzdyje - jei NGA prasideda liepos mėnesį, avansinį reiketų padaryti už birželį.

Sumokėjus avansinę VSD įmoką, reikia išsiųsti ir SAV pranešimą.

Tai leidžia laiku sumokėti privalomas socialinio draudimo įmokas, kad išmokos nebūtų vėluojamos arba sumažintos.

Taip pat svarbu mokėti apskaiskaičiuoti, nuo kokios sumos turite mokėti VSD įmokas.

Šios įmokos niekada nėra mokamos nuo 100% gautų pajamų, dar reikia išminusuoti išlaidas ir likusią sumą padauginti iš 0,9, jei dirbate su IDV.

Jei pajamas deklaruojate tik vieną kartą per metus, gali kilti rizika negauti išmokų laiku.

Iš savarankiškos veiklos gautoms pajamos NĖRA taikomi jokie apribojimas kaip yra dirbant su darbo sutartimi.

Tad visų tipų motinystės išmokų gavimo metu, gaunamos pajamos iš savarankiškos veiklos, net ir su nauja VPA tvarka, neturės neigiamos įtakos gaunamų išmokos dydžiui.

Savarankiškai su individualios veiklos pažyma dirbantys asmenys, mažųjų bendrijų nariai, individualių įmonių savininkai ir kt. Išmokas šeimos pagausėjimo laukiantiems tėvams moka „Sodra“.

Nėštumo ir gimdymo atostogos (NGA), kitaip dar vadinamos dekretinėmis, suteikiamos dirbančioms mamoms.

Jų trukmė - 126 dienos.

NGA skiriamos suėjus 30-ai nėštumo savaitei ir tęsiasi apie 2 mėn.

Vaiko priežiūros atostogos (VPA) suteikiamos pasibaigus NGA iki kol vaikui sueis 18, 24 arba 36 mėn., t. y. atostogų trukmę pasirenka patys tėvai.

Tėvystės atostogos suteikiamos 30 kalendorinių dienų nepertraukiamam laikotarpiui.

Jos skiriamos nuo vaiko gimimo iki kol jam sueina 1 metai.

Savarankiškai dirbantys su individualios veiklos pažyma asmenys, mažųjų bendrijų nariai, individualių įmonių savininkai ir kt. Savarankiškai dirbę tėvai teisę į išmokas įgyja tik sukaupę 12 mėn. darbo stažą per pastaruosius 24 mėn.

Išimtis - tėvystės išmoka, kuriai pakanka trumpesnio, t. y. 6 mėn., stažo per pastaruosius 24 mėn.

Stažas sukaupiamas sumokėjus valstybinio socialinio draudimo (VSD) įmokas nuo ne mažesnės nei 6 minimalių atlyginimų dydžio sumos (2026 m. MMA „ant popieriaus“ - 1153 Eur, 2025 m. - 1038 Eur, 2024 m. - 924 Eur, VSD įmokų dydis - 12,52 proc.

Norint, kad iš individualios veiklos gautos pajamos būtų įtrauktos į motinystės išmokas, „Sodrai“ reikia mokėti VSD įmokas.

kiekvieną mėnesį, pateikiant SAV pranešimą apie savarankiškai dirbantį asmenį.

SAV pranešimą patogu pateikti prisijungus prie asmeninės „Sodros“ paskyros draudėjui.

Išmokos turi būti sumokėtos iki kiekvieno mėnesio paskutinės dienos, o SAV pranešimą reikia pateikti iki kito mėnesio 15 dienos (pavyzdžiui, jei įmokas už sausio mėn.

Nuo 2021 sausio 1 d. pasikeitė išmokų pagal individualią veiklą dirbantiems tėvams tvarka.

Naujoji tvarka palanki pagal individualią veiklą dirbantiems tėvams, mat abu jie, - tiek mama, tiek tėtis, - būdami vaiko priežiūros atostose gali gauti papildomų pajamų ir jų išmokos dydis nebus mažinamas net ir pirmaisiais vaiko priežiūros atostogų metais.

Antraisiais vaiko priežiūros atostogų metais visiems tėvams galioja ta pati tvarka, t.y.

Papildomų pajamų, nemažėjant numatytos išmokos dydžiui, gali turėti ir savarankiškai dirbančios NGA išėjusios mamos, ir 30 dienų trukmės tėvystės atostogų išėję tėčiai, t. y.

Įskaitytini ir tokie atvejai, kai gyventojas, dirbęs pagal įprastinę darbo sutartį, išeina vaiko priežiūros atostogų ir jų metu vykdo individualią veiklą.